银莕财经

-

古井贡酒2025年报:三品赋能,多维创新蓄力长远

周期底部的长期主义答卷。

-

新希望地产成功发行2026年度第二期中期票据,规模6.8亿元

坚定践行长期主义。

-

图特股份上会:实控人亲属盘踞要职,IPO前盈利下滑

一人得道,家族共富。

-

深交所IPO“巨无霸”来了,华润新能源手握千亿授信仍拟募资245亿

净利润下降26%,142项处罚在身。

-

思仪科技上会:三成利润靠补助,实控人既是最大客户也是最大供应商

有钱花还伸手就要5亿补流。

-

深耕全球化布局 + 加码智能升级,运机集团打开长期成长空间

运机集团出海智改双向突围。

-

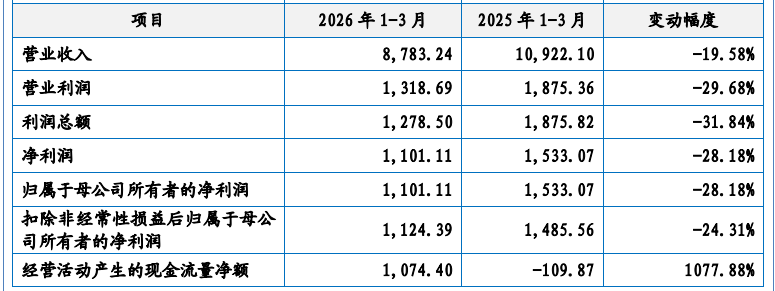

容百科技遭遇转型阵痛:2025年首亏,比1200亿大单先落地的是950万罚单

无论如何都要绑定“宁王”。

-

托伦斯独立性遭拷问:实控人一姐夫IPO前套现超6亿 ,另一姐夫初中学历又管生产又当监事

第一大客户北方华创贡献近半营收。