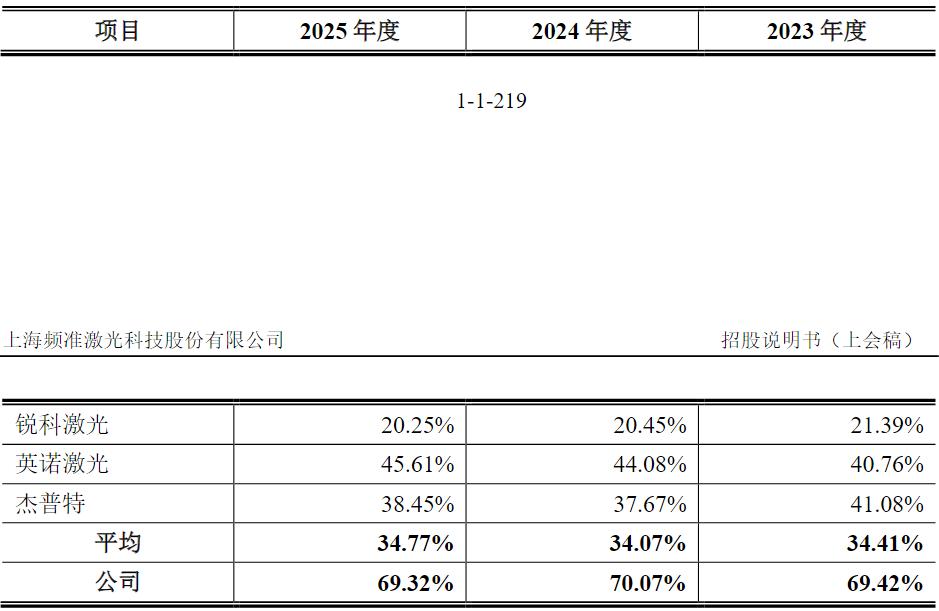

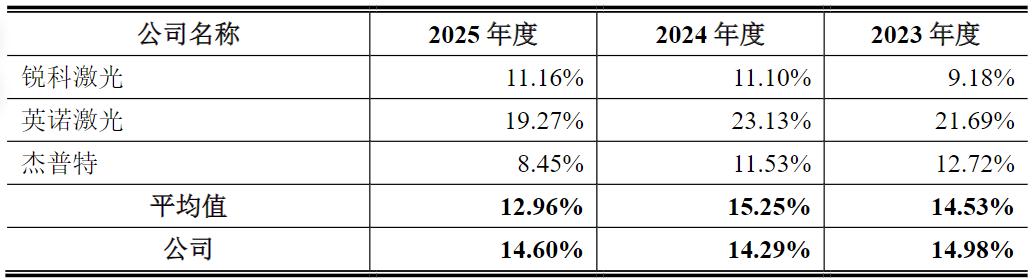

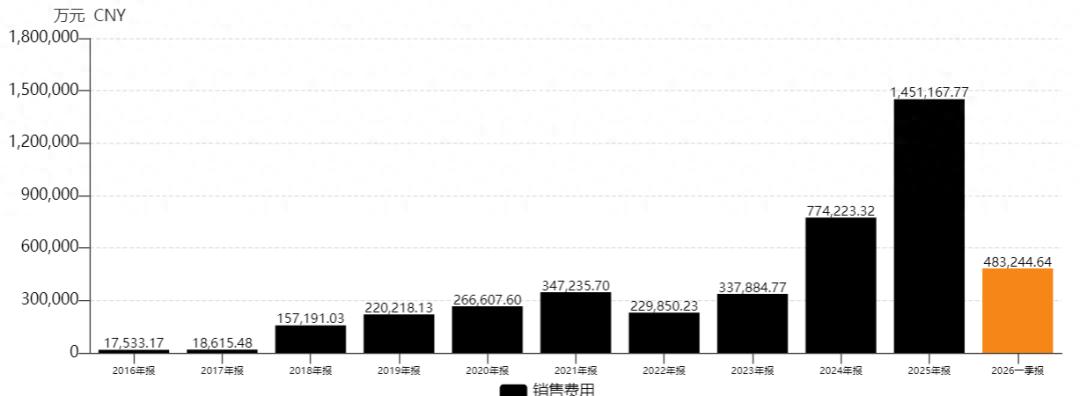

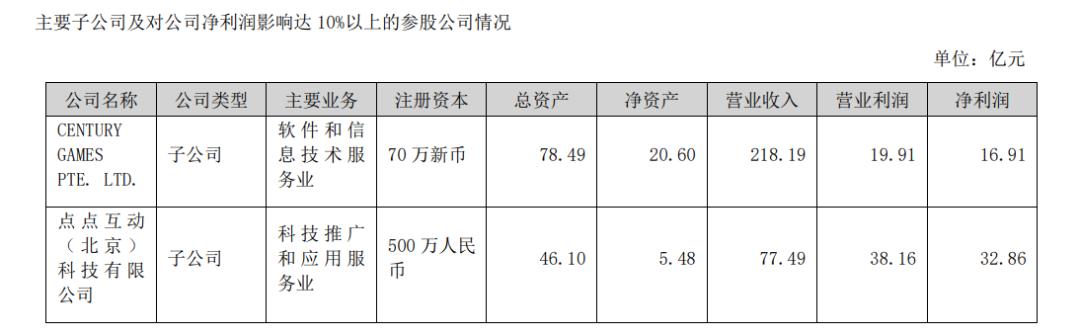

银莕财经

-

业绩承压下,长虹美菱不敢扩产了?

行业集体告别激进扩张时代。

-

爱尔眼科遭遇补税风暴,2026年利润将“蒸发”超7亿元

业绩回暖成泡影?

-

*ST清越财务造假或被强制退市,广发证券再陷保荐危机

保荐项目爆雷,投行业务遭反噬。

-

巨亏之下考核转向,巨星农牧员工持股只看PSY和料肉比

不考核业绩。

行业集体告别激进扩张时代。

业绩回暖成泡影?

保荐项目爆雷,投行业务遭反噬。

不考核业绩。