未分类

-

净利润预降超六成,“狂犬疫苗之王”成大生物怎么越卖越亏?

近日,成大生物(688739.SH)发布的2025年业绩预告,给市场投下了一颗重磅炸弹。 (图源,公司公告) 公告显示,公司预计2025年全年实现归母净利润为1.23亿元至1.39亿元,较上年同期暴跌59.34%至63.98%。按此推算,成大生物在2025Q4单季归母净利润预计亏损约2600万元至4200万元。这是该公司自2021年登陆科创板以来,首次录得单季度亏损。 更关键的数据是2025年度的扣非净利润,预计仅为3185万元至4777万元,同比锐减85.25%至90.16%。这意味着,若无投资收益支撑,公司主营业务盈利能力已高度承压。 头顶“狂犬疫苗之王”光环,上市之初曾因约90%的高毛利率备受追捧,如今却陷入盈利艰难的泥沼。这家曾占据国内市场绝对份额的龙头企业,到底发生了什么? 01 宠物经济爆发,疫苗渗透率却陷僵局 成大生物在业绩预告中,将净利润下滑归因于“营业收入减少及资产减值损失计提增加”,但剥开表层原因,其业绩崩塌是市场、竞争、战略三重压力共同作用的结果。 作为成大生物的“现金牛”,人用狂犬病疫苗贡献了超90%的营收,但其市场处境已岌岌可危。2022年至2024年,公司狂犬疫苗批签发量分别为525万人份、569万人份、629万人份,保持着年均约8%的增长。但与之形成鲜明对比的是,同期营业收入却从18.15亿元下滑至16.75亿元,连续三年负增长。 这一反差的根源,在于惨烈的价格战。数据显示,成大生物狂犬疫苗单价从2020年的215.6元/人份,暴跌至2024年的61.18元/支,降幅超过70%。而这一价格下滑趋势仍在延续,2025年产品单价已跌至70元至130元区间。价格下跌的速度远超销量增长的幅度,直接导致了“增量不增收”的窘境。 价格战的背后,是疫苗市场的严重“内卷”。据Frost&Sullivan统计,截至2025年1月,国内已上市人用狂犬病疫苗…

-

步长制药崩落:千亿中药白马的风控失守与转型困局

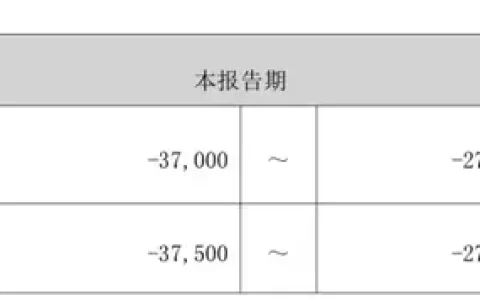

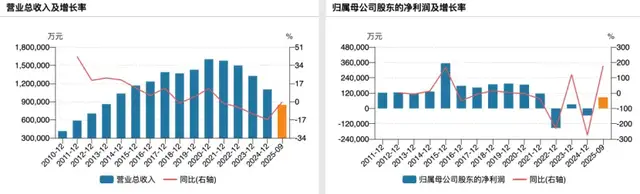

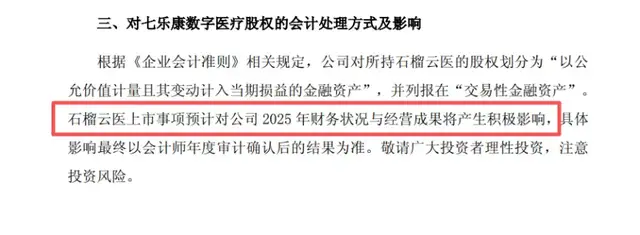

日前,中成药明星股步长制药(603858.SH)披露2025年业绩预告:预计实现归母净利润3.2-4.68亿元,受益于计提减值缩小,扭亏为盈。此时,相较于2015年的高点,公司利润已回落超八成;较上市初的高点,股价亦“膝盖斩”。 站在业绩回暖拐点上回望,其转型路复杂又坎坷,且近期又迎两个“黑天鹅”:控股子公司上海合璞12月底卷入高达6.52亿元的库存转移纠纷诉讼;公司1月7日披露,寄予厚望的互联网医疗投资——石榴云医(POM)在美股上市后股价暴跌,带来2.93亿元公允价值损失。 银莕财经注意到,主业根基松动之下,这是步长制药近几年“多元转型”路的一个缩影,叠加董事长赵涛“花650万美金送女儿上斯坦福被开除”以及行贿等负面事件,个人声誉与公司形象双双受损,进一步拖累了这家“前明星股”的估值与公信力。 以上种种,步长制药的打法在五年之间很快露出底色:中药注射剂被严监管、“带金销售”空间被压缩,通过高溢价并购的资产开始集中减值;用资本和渠道惯性去硬拓生物药、医疗器械、互联网医疗等新赛道,却没有补上最关键的能力短板——研发、合规与精细化运营。 换句话说,折腾转型多年,步长制药仍难跑出一条真正有竞争力的新曲线。 01. 谋求转型,风控短板凸显 作为国内心脑血管中成药龙头,步长制药上市之初尚属“白马股”之一:2016年11月登陆A股,不到一年市值逼近千亿;凭借脑心通胶囊、稳心颗粒、丹红注射液等心脑血管中成药热销,2015年实现净利润35.3亿元,增速高达167%。 (步长制药业绩变动情况) 此后5年,公司业绩明显触顶,2020年后步入断崖式下跌,传统现金牛迅速失血:其一是中药注射剂在政策风向变化下整体“降温”:安全性、循证证据屡被质疑,多款主力品种先后被限制使用或退出医保目录; 其二,自2012年起通过高溢价并购通化谷红、吉林天成等标的形成的大额商誉,自2022年开始集中爆发减值,当年…

-

负债扩张、客单价连降,东北夫妇携“穷鬼披萨”冲刺港股

继小菜园(00999.HK)、绿茶集团(06831.HK)叩开港股大门后,一大波连锁餐饮品牌接力冲刺港交所。近日向港交所递表的比格餐饮国际控股有限公司(以下简称“比格餐饮”)即是其中一例,拟摘下“中国本土披萨第一股”。 招股书显示,这家由东北夫妇赵志强、马继芳掌舵的企业,按截至2025年9月30日止九个月的GMV计,在中国本土披萨餐厅、自助餐厅以及西式休闲餐饮餐厅中均排名第一,2025年前三季度营收突破13.89亿元。 然而,在这份亮眼成绩单背后,高负债支撑的激进扩张、持续收窄的利润空间、频发的食品安全争议,以及家族控股下的治理隐忧,都可能为这家被谑为“穷鬼”披萨的IPO冲刺路添上不确定性。 01. 93%负债率下的扩张豪赌 招股书显示,2023年、2024年及2025年前三季度,比格餐饮分别实现营业收入9.43亿元、11.47亿元和13.89亿元,三年间营收体量增长近50%。同期,公司净利润分别为4751.8万元、4173.7万元和5165.1万元,2024年净利润同比下滑12.2%,未能与营收增长保持同步。 (比格餐饮主要财务数据,图源:港股招股书) 同时,反映盈利能力的净利率指标同样呈现下行趋势,从2023年的5.0%降至2024年的3.6%,2025年前三季度虽微升至3.7%,但仍处于低位运行,盈利质量堪忧。 公司将此归结于餐厅网络扩张带来的成本压力持续加大。其中,2024年公司原材料及消耗品支出由2023年的4.45亿元增至5.60亿元,员工成本也从2.15亿元攀升至2.81亿元,两项核心成本的增幅均超过营收增速,直接侵蚀了利润空间。 急速扩张之下,截至2025年9月30日,比格餐饮已有342家餐厅,覆盖中国15个一线城市及新一线城市、90个二线及以下城市。到2026年1月11日,餐厅数量扩至387家,覆盖中国127个城市。 招股书显示,比格餐饮预计2026年、2…

-

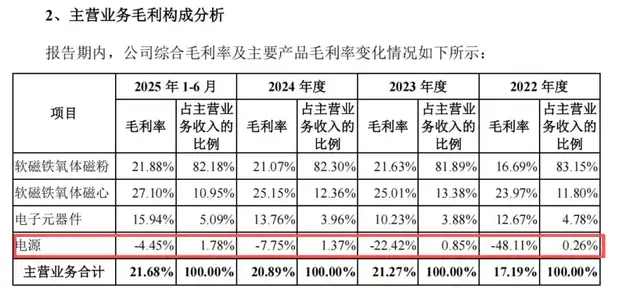

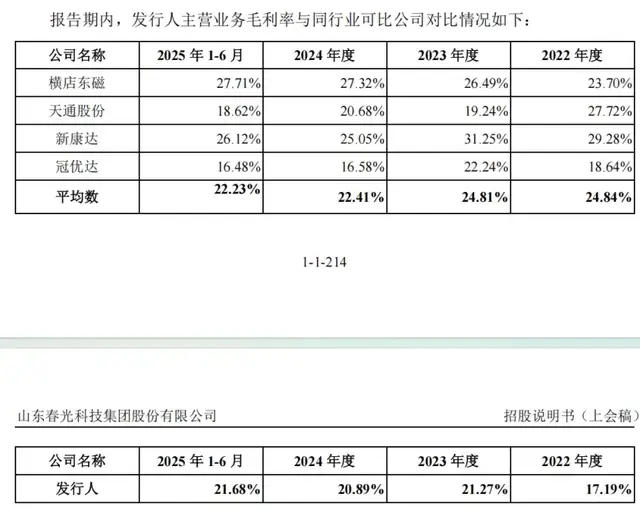

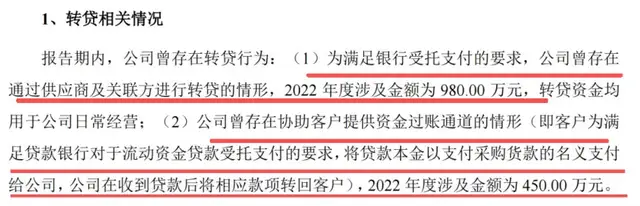

春光集团IPO:净现比持续走低,实控人旗下企业曾涉无证集资

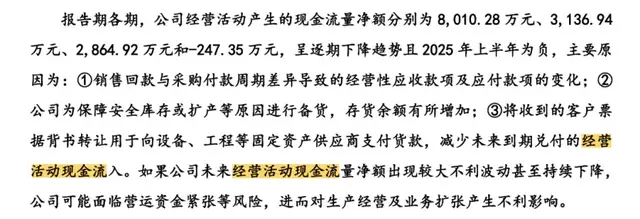

2月5日,山东春光科技集团股份有限公司(以下简称“春光集团”)将迎来创业板IPO上会的关键时刻。若成功,A股磁性材料赛道将再添一员。 从招股书数据来看,报告期内春光集团净利润稳步增长,2025年全年营收与利润更是实现双增,看似前景一片大好。 然而,银莕财经注意到,在亮眼业绩的背后,其现金流剧烈波动、产品结构单一、内控管理瑕疵等一系列问题接踵而至,为其上市之路蒙上了一层不确定性的阴影。 01. 现金流与净利润背离,应收账款高企 招股书显示,2022年末至2025年,春光集团分别实现净利润7713.75万元、8703.32万元、9888.97万元和1.24亿元,呈现逐年递增的态势。 与之形成鲜明对比的是,公司经营活动产生的现金流量净额却一路走低,报告期前三年分别为8010.28万元、3136.94万元、2864.92万元,到2025年上半年更是首次出现负值,为-247.35万元。 (图源:春光集团招股书,下同) 对于现金流的恶化,春光集团给出了三点解释:销售回款与采购付款周期差异影响应收应付款项、备货需求导致存货余额增加、客户票据背书转让减少现金流入。 蹊跷的是,在IPO审核的关键阶段,公司现金流数据出现了戏剧性变化。 据其披露,2025年度经营活动产生的现金流量净额大幅回升至11914.59万元,较2024年增长315.88%,与上半年的净流出形成“V型”反转,而对此的解释仅为“客户回款情况良好”。 现金流表现不佳的背后,是应收账款规模的持续攀升。2022年末至2024年末,公司应收账款余额从2.37亿元增至3.42亿元,占年化营收的比例也从23.33%上升至31.40%。与此同时,应收账款逾期金额也在逐年增加,2022年至2024年分别为4654.79万元、6329.84万元和9045.54万元,2024年末逾期金额已逼近亿元大关。 针对应收账款高企的问题,春光集团表示,2…

-

火星人上市首亏:集成灶寒冬量价齐跌,预亏逾2.7亿元

毫无悬念的,“集成灶四小龙”之一的火星人(300894.SZ)业绩预亏。 1月29日,火星人发布业绩预告,预计2025年归母净利润亏损2.7亿元至3.7亿元,扣非后净利润亏损2.75亿元至3.75亿元。 (火星人2025年业绩预告,图源:公司公告) 这是火星人2020年登陆深交所创业板以来,首次遭遇年度亏损。不仅意味着这家曾跻身集成灶行业头部阵营的企业日子更加难过,也标志着行业步入更加凛冽的寒冬。 01. 业绩四连降后现亏损 此次业绩预亏并非突发,而是火星人业绩持续下行的集中爆发。 回溯来看,自2020年末上市以来,火星人于2021年录得营收、净利双增,并创下业绩巅峰。当年,其营收同比增长43.65%至23.19亿元,净利润同比增长36.53%至3.76亿元。 但自此之后,公司业绩便开启连续下滑模式,颓势难以逆转。 2022年至2024年,火星人营收从22.77亿元逐年萎缩至13.76亿元,三年间营收缩水近4成;归母净利润更是从3.15亿元骤降至1115.12万元,仅2024年的同比降幅就高达95.49%。进入2025年,业绩恶化速度进一步加快,前三季度已录得净亏损2.18亿元,营收大幅下滑至5.77亿元,为全年亏损埋下伏笔。 (火星人历年业绩情况) 业绩持续承压传导至二级市场,火星人股价近四年多来持续走低,几无大幅反弹。截至2月2日收盘,股价报11.46元/股,较上市初期的高点79.50元/股跌85.58%。不过,股价下行无碍实控人减持,2025年10月至2026年1月期间,实控人黄卫斌的一致行动人舟山大星、舟山大宏合计减持529.3万股,减持比例达1.30%。根据减持均价计算,合计套现约6478.73万元。 与2025年度业绩预告同步披露的,还有一份变更工商信息的公告,黄卫斌已将其持有的舟山大星及舟山大宏出资份额全部转让给现任执行事务合伙人黄则诚。黄则诚为黄卫斌之子,同…

-

六年累亏超26亿后扭亏,金财互联急募资加码主业并补流

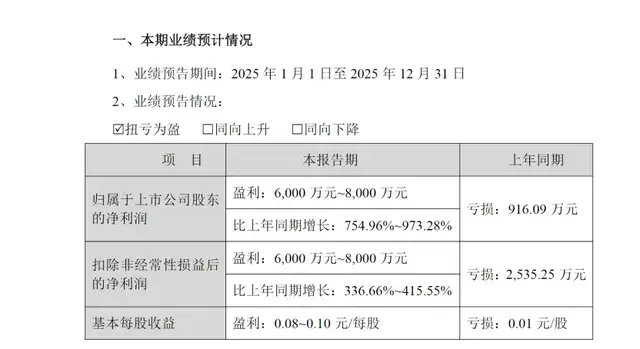

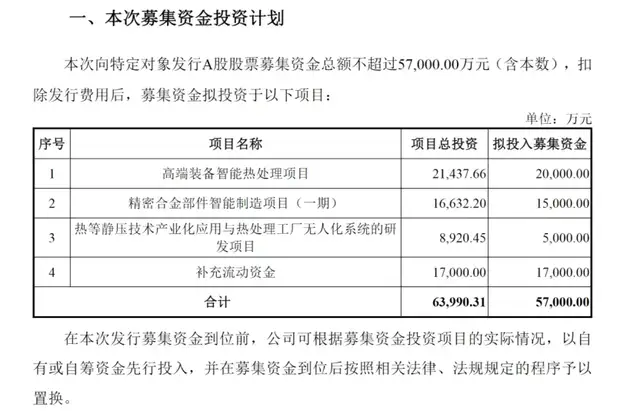

在连续六年亏损后,金财互联(002530.SZ)终于迎来短暂喘息。 1月24日,公司发布业绩预告,这家曾经因跨界互联网财税而声名鹊起、又因此深陷泥潭的公司,预计在2025年实现扭亏为盈,净利润区间在6000万元至8000万元之间,同比增幅最高达973%。 然而,这份“喜报”并未完全消解市场疑虑。就在1月21日,公司披露了一份向特定对象发行A股股票的预案,拟募资不超过5.7亿元,进一步加码热处理主业。更早之前,公司还曾计划收购无锡三立机器人技术有限公司(以下简称“无锡三立”)51%股权,试图切入机器人赛道。 银莕财经注意到,频繁的资本运作与战略调整背后,金财互联或急于向市场证明其转型决心,但市场更关心的是,曾经的“并购成瘾者”能否真正走出泥潭? 01 业绩预告利好,随即启动大额融资 2025年度业绩预告,给长期持股的投资者带来了一丝慰藉。 公告显示,公司预计2025年度实现归母净利润为6000万元至8000万元,基本每股收益为0.08元至0.10元。而2024年度,公司归母净利润为-916.09万元。这意味着,金财互联在2025年实现了从亏损到盈利的大幅转变。 (图源:公司公告,下同) 对于业绩变动的原因,金财互联在公告中解释称:一是2024年底对数字化业务板块实施战略调整,重新聚焦热处理主业,显著改善了整体盈利结构;二是报告期内热处理业务实现持续稳定增长,同时围绕“聚焦热处理装备制造与商业化服务、探索产业链上下游整合延伸”的战略,积极布局精密耐热合金铸造件制造领域,带动经营业绩稳步提升。 然而,就在业绩刚刚回暖之际,金财互联却急不可耐地启动了新一轮融资。1月21日,公司发布向特定对象发行A股股票预案,拟募集资金总额不超过5.7亿元,投向四个项目:高端装备智能热处理项目(2亿元)、精密合金部件智能制造项目一期(1.5亿元)、热等静压技术产业化应用与热处理工厂无人化系统的研发项…

-

迪丽热巴、孙颖莎代言的半亩花田,要去港股IPO了

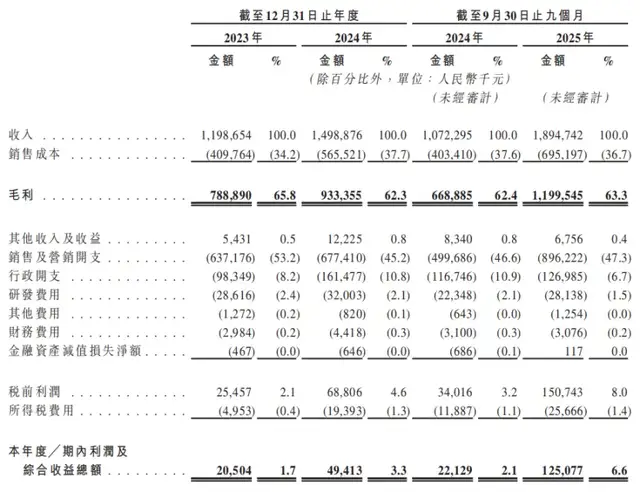

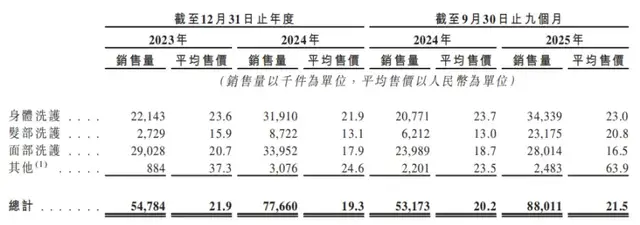

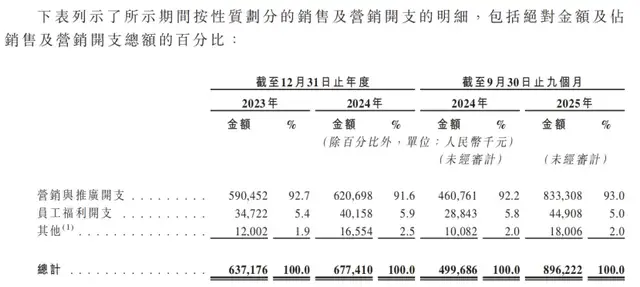

网红国货半亩花田母公司山东花物堂化妆品股份有限公司(以下简称“花物堂”)要赴港IPO了。 招股书显示,2025年前三季度,花物堂营收同比大增76.77%至18.95亿元;净利润更是暴增465.22%,突破亿级门槛,达1.25亿元。 不过,银莕财经穿透招股书发现,这场业绩狂飙下的资本突进大戏,底色或不如表面这般光鲜。从小红书“种草”到明星接力代言,花物堂每月砸1亿营销。 现在的问题是,靠流量驱动的逻辑,港股还能买账吗? 01 营销撑起上市之路 2010年,半亩花田成立于中国“玫瑰之乡”山东济南,从诞生之初就致力于“花植”的研究,并确立了“以花悦肤”的品牌理念;2018年,正式注册为有限责任公司,并于2025年12月更名为山东花物堂化妆品股份有限公司。根据弗若斯特沙利文的资料,以2024年零售额计,半亩花田是身体乳、身体磨砂膏、洁面慕斯的国货第一品牌。 近年来,花物堂的业绩增长神速。2023年、2024年及2025年前三季度,公司分别实现收入11.99亿元、14.99亿元和18.95亿元;净利润2050.4万元、4941.3万元和1.25亿元。 (花物堂主要财务数据,图源:港股招股书,下同) 按产品类别划分,身体洗护及面部洗护为公司贡献了绝大部分收入。2023年、2024年、2025年前三季度,花物堂的身体洗护收入分别为5.22亿元、7.00亿元、7.91亿元,占比分别为43.5%、46.8%和41.8%;面部洗护分别为6.01亿元、6.09亿元、4.63亿元,占比分别为50.1%、40.6%和24.4%。 (按产品划分的收入情况) 花物堂的业绩增长神话,离不开其在营销上的高额投入。2023年、2024年、2025年前三季度,花物堂的销售及营销开支分别为6.37亿元、6.77亿元和8.96亿元,销售费用率高达53.2%、45.2%和47.3%。其中,营销与推广开支金额分别为5.…

-

金星啤酒赴港上市:中式精酿撑营收,IPO前突击分红3亿

在啤酒行业巨头林立的红海市场中,河南金星啤酒股份有限公司(以下简称“金星啤酒”)正试图以“中式精酿”为突破口,叩响港交所的大门。 近日,金星啤酒正式向港交所递交上市申请,中信证券和中银国际担任联席保荐人。 银莕财经注意到,这家拥有44年历史的区域啤酒品牌,凭借“中式精酿”概念在2024年下半年至2025年前三季度实现了营收与利润的爆发式增长,但其高增长背后,却暗藏家族治理结构失衡、突击分红与单一赛道依赖等多重隐忧。 01 中式精酿撑业绩,单一赛道存风险 金星啤酒此次上市的财务数据堪称亮眼。 招股书显示,2023年、2024年及2025年前三季度,公司营收分别达3.56亿元、7.3亿元和11.1亿元,同比增幅分别达104.9%和191.2%;同期净利润则从0.12亿元飙升至3.05亿元,增幅高达1100%;毛利率从27.3%跃升至47.0%,净利率从3.4%提升至27.5%。 然而,这份亮眼成绩单的根基,却建立在单一产品线上。 2024年8月推出的“金星毛尖”中式精酿啤酒,成为公司业绩爆发的核心驱动力。2025年前三季度,中式精酿啤酒贡献营收8.67亿元,占总营收的78.1%;而2024年同期,该品类占比仅为9.3%。 (图源:金星啤酒港股招股书,下同) 所谓“中式精酿”,即以中国茶、食材等风味原料为核心的啤酒品类,如金星毛尖、茉莉花茶啤等。该系列产品定价20元/瓶,远高于传统啤酒的3-6元/瓶,一经推出迅速成为营收支柱。 与此形成反差的是,公司传统啤酒产品全线萎缩。1982原浆啤酒销售收入同比下降19.0%,新一代啤酒减少44.7%,其他啤酒品类收入更是大幅下滑66.0%。 需要注意的是,这种“单腿走路”的增长模式暗藏一定风险。一方面,中式精酿赛道本身规模狭小。根据灼识咨询的数据,2025年前三季度中国中式精酿啤酒市场规模仅约60亿元,仅为中国精酿啤酒市场规模的10%左右,…

-

水井坊业绩爆雷:净利骤降71%,创八年新低

业绩预告季,白酒寒冬的凛冽更具像化了。 近日,水井坊(600779.SH)披露业绩预告,预计2025年度公司营收与净利润双双遭遇大幅下滑,降幅分别达42%与71%,创下近八年业绩新低。 (水井坊盈利情况) 很明显,在白酒行业深度调整的浪潮中,水井坊正面临前所未有的业绩压力与发展挑战。 01. 从稳步双增到加速探底 业绩预告显示,2025年水井坊预计实现营业收入30.38亿元,同比减少21.79亿元,降幅达42%;归母净利润3.92亿元,同比锐减9.49亿元,跌幅高达71%,不及2018年的盈利水平;扣非后归母净利润3.81亿元,同比下降71%,三项核心指标均出现大幅下滑。 (业绩预告内容,图源:水井坊公告) 水井坊此次的业绩暴雷既在意料之外,又在情理之中。回溯来看,2020至2024年,水井坊业绩始终保持缓步增长态势,虽增速放缓但韧性仍在,直至2025年一季度仍维持营收、净利润双增格局。 不过,行业深度调整的压力自二季度开始集中释放,水井坊的经营颓势骤然显现:2025年上半年,公司营收同比下滑12.84%至14.98亿元,净利润腰斩56.52%至1.05亿元;进入三季度,颓势进一步蔓延,前三季度营收降幅扩大至38.01%,净利润降幅进一步扩至71.02%。 第四季度传统消费旺季的加持也未能挽救颓势。据业绩预告推算,2025年第四季度,水井坊实现营收6.9亿元,同比减少7.39亿元;归母净利润0.66亿元,同比减少1.5亿元,单季度盈利规模进一步收窄。 分产品来看,作为营收核心支柱的高档酒受冲击最为剧烈。今年前三季度,高档酒实现收入20.78亿元,同比下滑39.88%;中档酒收入同步下滑33.12%,全产品线陷入增长停滞。 这一现状背后,是次高端白酒市场的激烈博弈。2025年白酒行业主销价格带从300-500元下沉至100-300元,水井坊所处的500-800元次高端价格带生…

-

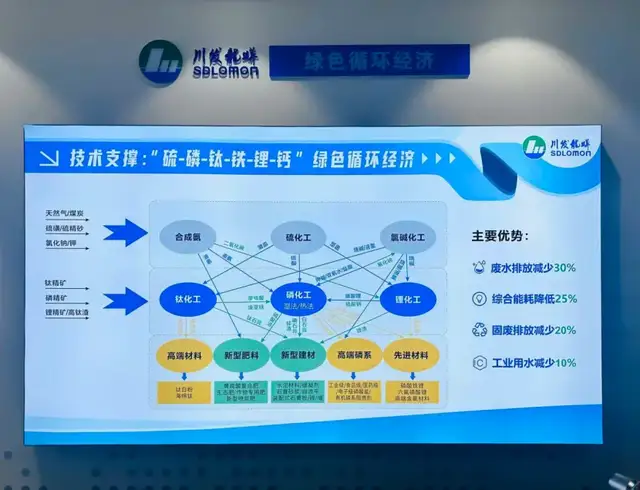

从千年酒城到产业新城,探访绵竹工业园区的新旧动能转换之路

2026新年伊始,四川省人民政府重磅发布《关于推动城市高质量发展的实施意见》,文件明确提到,以城镇化潜力地区为重点,培育壮大县域主导产业,促进产业园区提级扩能。 紧随文件发布,1月15日,四川省绵竹市举行“万千气象看绵竹”财经媒体调研行活动,来自全国的20位主流财经媒体、自媒体代表深入多个产业园区、重点项目和企业,实地探访这座兼具千年文脉与产业活力的城市,了解其以园区为载体、产业为核心、创新为动力,发力打造三个千亿产业园区,将园区、企业快速成长壮大的势能转化为区域经济高质量发展动能,并构建具有绵竹特色的现代化产业体系之路径。 01. 新旧动能加速转换,循环经济蓄势待发 绵竹清平镇所在的绵竹-什邡磷矿区,是四川传统磷矿产区,更是全国少数几处富磷矿产地之一。依托当地矿产资源优势,当地形成了硫磷钛产业链条,化工成为绵竹市传统优势产业之一。其中,龙佰钛业的钛白粉单体产能亚洲第一,川发龙蟒(002312.SZ)的工业级磷酸一铵产能世界第一。 随着产业升级,以该两家链主企业领衔,绵竹市形成“硫磷钛铁锂钙”循环经济产业集群。此次调研行,首站即走进了绵竹市新市化工园区,探寻循环经济的核心逻辑。 “硫-磷-钛-铁-锂-钙多资源循环利用,钛化工废硫酸供磷化工使用,硫化工副产蒸汽满足磷化工、钛化工热源需求,副产石膏、硫酸亚铁实现资源化,硫酸亚铁应用于磷酸铁、磷酸铁锂。”据川发龙蟒公司相关负责人介绍,通过循环经济模式的全面推行,废水排放减少30%以上,综合能耗降低25%以上,固废排放减少20%,工业用水消耗持续下降,中水回用率高达85%。 据悉,作为四川省国资委旗下“双百企业”、四川化工企业500强,川发龙蟒深耕“硫磷钛”循环经济产业多年,建成两个“硫磷钛”循环经济基地,培养万人产业队伍。公司工业级磷酸一铵年产达30万吨,稳居世界第一,全球出口量最大,且纯度超99%,不仅广泛用于高端水溶肥,更成为…