未分类

-

华盛雷达IPO:细分赛道仰赖大客户,业绩爆发式增长靠得住吗?

2025年的最后一天,浙江华盛雷达股份有限公司(以下简称“华盛雷达”)正式递表科创板。 作为借力低空产业发展赛道崛起的国家级专精特新“小巨人”企业,华盛雷达的经营成绩单突然爆发。2024年,营收增长逾3倍,同时实现扭亏为盈。但拉长时间线看,此前多年亏损,业绩增长的持续性存疑。 银莕财经还注意到,华盛雷达收入主要来源天气探测领域,产品单一、客户集中、市场集中特征明显。且气象雷达设备赛道本身属于小众细分领域,市场容量有限。从已上市的同行业公司经营表现来看,行业整体增长承压。 01. 业绩突然爆发 华盛雷达成立于2014年,最初由宜通世纪(300310.SZ)、邓书林、贺春田出资设立,分别持股51.00%、32.00%和17.00%。2024年,公司正式改制为股份有限公司,寸怀诚成为单一最大股东,持股19.29%,宜通世纪持股4.46%。 而后,又经一系列股权更迭,截至本招股书签署之日,寸怀诚直接持有公司17.80%的股权,通过宜盛信息间接控制公司8.60%股权、通过嘉众聚微间接控制公司5.56%股权、通过浩科信息间接控制公司2.16%股权,直接及间接合计控制公司34.12%股权,为公司控股股东与实际控制人。 资料显示,华盛雷达深耕气象精细化探测及短临预警预报业务,主要产品为相控阵气象雷达和基于雷达精细观测数据应用于气象临近预报的算法和软件平台。 2022-2024年、2025H1,华盛雷达分别实现营收0.30亿元、0.73亿元、3.54亿元和1.34亿元,实现归母净利润-5508.04万元、-5334.94万元、7761.58万元和1149.44万元。 (华盛雷达主要财务数据,图源:公司招股书,下同) 很明显,华盛雷达在2024年迎来了爆发式增长,不仅营收同比暴增382.82%,也终于扭亏为盈。不过,对比同行上市公司来看,公司的增长可谓独树一帜。比如,同年,四创电子(60099…

-

比亚迪供应商维通利IPO:应收账款“撑”业绩,侵权诉讼悬顶

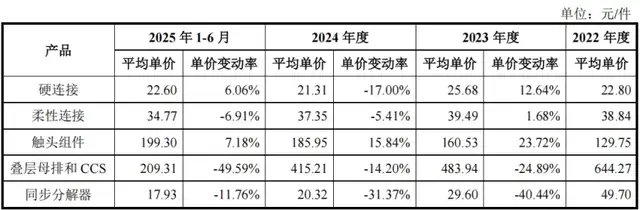

北京维通利电气股份有限公司(以下简称“维通利”)将于12月30日迎来上会。 数据显示,近年来,维通利的业绩一路高歌猛进,2022-2024年三年时间,营收增长近10亿元,净利润更是翻倍增长。今年前三季度,公司营收又同比大增32.73%至22.12亿元,净利润也增长10个百分点至2.16亿元。 不过,银莕财经穿透招股书发现,维通利光鲜业绩的背后,有不少是靠应收账款“堆砌”,公司的存货与资产负债率还不断攀升。且黄氏家族控股85.51%之下,公司还存在着较多关联交易。 目前,公司还存在2起因涉嫌侵犯商业秘密而作为被告的未决诉讼。 01 应收账款“堆砌”的光鲜业绩 从股权结构来看,维通利的家族企业特征显著。公司控股股东、实控人黄浩云直接持有公司1.06亿股股份,持股比例为56.57%,担任公司董事长及总经理。同时,黄浩云系通江通海、绿色连通、维三科技、通伍科技和维玖科技的执行事务合伙人,能够实际控制该4家公司持有的公司2200万股股份。综上,黄浩云直接和间接控制公司合计68.33%的表决权。 其余股东中,黄郎云为黄浩云之弟,黄珂为黄浩云之女,颜力源为黄浩云之配偶,李新华为黄郎云之配偶、黄浩云之弟媳,黄清华为黄浩云之妹。因此,黄浩云与黄郎云、黄珂、颜力源、李新华、黄清华、通江通海、绿色连通、维三科技、维玖科技及通伍科技之间构成法定的一致行动人关系,合计持有发行人85.51%的股份。 除黄浩云外,其余股东均只持有股份,并未在公司任职,不参与公司经营。 资料显示,维通利主营业务为硬连接、柔性连接、触头组件、叠层母排和CCS等系列化电连接产品以及同步分解器等产品的研发、生产和销售。其技术应用场景横跨电力电工、新能源汽车、轨道交通及风光储四大领域。 2022-2024年、2025H1,公司分别实现营收14.37亿元、16.99亿元、23.90亿元和14.10亿元,实现归母净利润1.14亿元、…

-

安克创新折戟供应链,H股上市能讲出新故事?

在消费电子出海浪潮中,安克创新(300866.SZ)曾以“充电宝一哥”的身份崭露头角,凭借极致轻资产模式和对海外市场的敏锐洞察,成为跨境电商领域的标杆企业。 12月,安克创新正式向港交所递交上市申请,迈出“A+H”双重上市的关键一步。然而,银莕财经注意到,与五年前A股上市时的高光相比,此番赴港之旅的背景已大不相同—— 一场波及全球的产品召回事件,揭示了其轻资产模式在供应链管控环节面临的挑战,并对短期盈利能力造成影响。同时,公司也面临存货增加、杠杆水平变化等财务结构上的调整压力。加之对海外市场与核心品类存在较高依赖,其寻找“第二增长曲线”的转型战略也亟待验证。 01. 238万台召回,品控失守 安克创新近年面临的最直接冲击,源于一场始于上游的供应链质量危机。 2025年,因核心供应商安普瑞斯在部分批次电芯中存在未经批准的原材料变更,导致隔膜绝缘失效,安克创新被迫在中国、美国、日本等多地发起大规模产品召回。 根据公开信息,仅2025年以来,安克创新在全球范围内召回的产品总数已超过238万台,涵盖多个畅销型号的移动电源和部分蓝牙音箱,其中美国市场涉及规模超百万台,中国市场召回数量也达到71.3万件。 更严重的是,安全问题已造成实际损害。美国消费品安全委员会(CPSC)公告显示,其相关产品引发了33起火灾和爆炸事故。 尽管安克创新迅速切换供应商并锁定新货源,但信任裂痕短期内仍难以修复。其直接影响体现在财务上,据估计,相关直接回收成本在4.32亿元至5.57亿元之间。公司已在2025年半年报中计提了1.3亿元的产品质量保证金和2.38亿元的存货跌价准备。2025年前三季度,公司资产减值损失达到2.9亿元,部分归因于存货损失增加。 更深远的影响体现在利润质量上。2025年前三季度,公司扣非净利润为14.83亿元,同比增速为13.82%,远低于27.79%的营收增速;其中第三季度扣非后净…

-

长裕集团IPO:靠收购6年速成“全球最大”,产能利用不足仍扩产

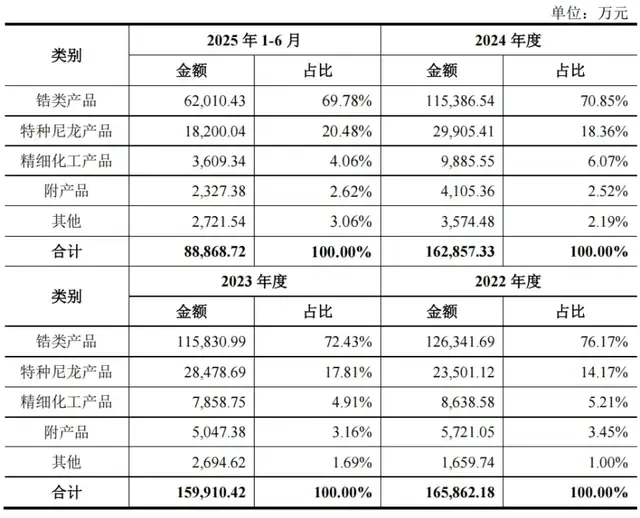

12月19日,上交所又将迎来一家上会企业。 成立6年的长裕控股集团股份有限公司(以下简称“长裕集团”),即将迎来上会检验的关键时刻。 成立仅短短6年时间,便成为“全球产能最大的氧氯化锆生产商”,并走到资本市场门口,长裕集团的快速成长离不开其背后的收购整合。甚至,银莕财经注意到,公司规模优势几乎完全依赖收购而来,而公司自身并未形成核心竞争力。 并且,近年来,长裕集团业绩陷入滞涨,且与关联方大客户第一稀元素化学工业株式会社(以下简称“第一稀元素”)的关联交易也一直饱受市场质疑;产能利用率常年不足50%的尼龙产品,此次上市还拟募资大力扩产。 种种因素叠加之下,长裕集团的闯关之路充满着不确定性。 01. 业绩滞涨 长裕集团成立于2019年,主要从事锆类产品和特种尼龙产品的研发、生产和销售,主要产品包括氧氯化锆、碳酸锆、氧化锆、纳米复合氧化锆及特种尼龙等,广泛应用于高性能陶瓷、通讯、消费电子、化妆品、医疗、催化剂等众多领域,与经济民生息息相关。 从招股书披露的数据来看,近年来长裕集团的业绩正陷入滞涨。2022-2024年、2025H1,公司分别实现营收16.69亿元、16.08亿元、16.38亿元和8.96亿元,分别实现归母净利润2.63亿元、1.95亿元、2.12亿元和1.13亿元。 2023年,长裕集团营收同比下滑3.65%,净利润更是大幅下滑25.86%,交出了一份营收净利双降的成绩。对此,公司在招股书中解释称:“2023年,受锆类产品上游主要原材料锆英砂价格下调,公司营收同比下降。”但是,直到2024年,公司的业绩水平也仍未回到2022年的水平。 不过,招股书显示,公司预计2025年实现营收同比增长7.47%-10.52%至17.60亿元-18.10亿元,高于2022年营收;归母净利润则同比增长10.78%-15.50%至2.35亿元-2.45亿元,但仍不及2022年。 长裕…

-

孩子王港股IPO“补血”:9700万会员,撑不起一个未来?

近日,国内母婴零售龙头孩子王(301078.SZ)正式向港交所递表,拟实现“A+H”两地上市,华泰国际担任独家保荐人。 据招股书披露,2022年至2024年,孩子王实现营收分别为85.20亿元、87.53亿元和93.37亿元,净利润别为1.2亿元、1.21亿元、2.05亿元,业绩表现呈上升态势。与此同时,截至2025年9月,公司累计注册会员超9700万,2024年GMV突破138亿元,以会员数量和GMV计均位列国内亲子家庭新消费领域第一。 然而,银莕财经注意到,孩子王表面光鲜背后,是公司A股市值较巅峰时期已蒸发超50%、营收增速长期徘徊于个位数的现实困境。 当母婴行业人口红利消退,依赖“买买买”扩张的孩子王,能否在港股市场找到可持续增长的答案,仍需打上大大的问号。 01 母婴基本盘遭遇挑战 孩子王的核心母婴业务,正面临行业结构性下行与自身运营效率下滑的双重挤压。 从行业环境看,国内出生率持续走低导致0-3岁人口基数收缩,母婴商品需求总量增长放缓。弗若斯特沙利文数据显示,2020-2024年,中国母婴产品及服务市场复合年增长率仅为3.4%,即便预计2025-2029年增速提升至4.1%,仍处于低速增长区间。 作为行业龙头,孩子王2024年市场份额仅为0.3%,前五大参与者合计份额不足1%。行业高度分散的格局意味着竞争依然激烈,而人口红利消退进一步加剧了市场争夺的白热化。 在行业寒冬中,孩子王的主业运营效率持续走低。公司引以为傲的“大店+重度会员服务”模式,带来了高昂的刚性成本:2024年租赁及物业费、装修摊销、折旧摊销等三项销售费用达8.73亿元,人力开支7.72亿元,合计占当年营业收入的17.6%。 为降低成本,公司近年转向加盟模式,加盟门店数量从2024年末的9家激增至2025年三季度末的110家,但规模扩张并未带来效率提升。核心指标坪效已连续三年下滑,从2022年的62…

-

“00后”太子爷空降董事会,韵达开启三世同堂掌权时代

近日,韵达股份(002120.SZ)发布关于董事会换届选举的公告称,公司第八届董事会同意提名聂腾云、陈立英、聂樟清、聂毅鹏、符勤为公司第九届董事会非独立董事候选人,任期三年。其中,聂毅鹏系韵达股份实际控制人聂腾云、陈立英夫妇之子,出生于2001年,年仅24岁;而聂樟清系聂腾云父亲。 这意味着,韵达股份家族化特征进一步加深,尤其是聂毅鹏的提名,标志着公司进入三世同堂“掌权”的局面。 01. “太子爷”正式上场 从此次董事会候选人名单来看,此次选举由聂毅鹏替换周柏根成为公司非独立董事,由黄晓芸、谢孝平代替张大瑞、张晓荣成为独董。而聂腾云、陈立英、聂樟清、符勤四名成员则均为连任。 资料显示,聂腾云与陈立英二人为夫妻关系,也是公司创始人及实控人,分别担任公司董事长兼总裁和联席董事长兼副总裁。聂腾云直接持股8036.17万股,又通过上海罗颉思间接持股10.68亿股;陈立英直接持股1543.71万股,又通过上海罗颉思间接持股4.58亿股,二人合计掌控控股股东核心权益。 聂樟清为聂腾云之父、公司创始股东,直接持股1612.67万股,目前仍任董事职务;符勤则是韵达10年的老员工,直接及间接持有公司股份17.91万股,现任韵达股份的董事、副总裁(副总经理)。 而在新增三名候选人中,非独立董事候选人聂毅鹏成最大看点。 (聂毅鹏简历,图源:公司换届选举公告) 公告简历显示,聂毅鹏,2001年1月出生,中国国籍,硕士学位。2025年4月起于睹煜(上海)信息服务有限公司任职,兼任上海盈颉实业有限公司总经理、上海源迈实业有限公司执行董事兼总经理。截至目前,聂毅鹏未持有公司股份。 据公开信息,睹煜信息是得物APP线下查验鉴别的合作伙伴,主营得物APP的供应链服务,成立于2019年,注册资本12亿元。公开信息中,未见得物平台与韵达的官方合作。 而上海盈颉实业有限公司与上海源迈实业有限公司虽与韵达股份无直接…