未分类

-

茅台提价,离普通餐桌渐行渐远

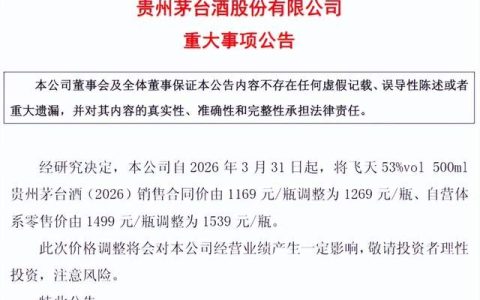

3月30日晚间,贵州茅台(600519.SH)一则提价公告,掀起千层浪。 公告显示,自2026年3月31日起,将飞天53%vol 500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶,自营体系零售价由1499元/瓶调整为1539元/瓶。 (公告内容,图源:贵州茅台公告) 这是自2018年以来,飞天茅台官方零售价首次提价,也是继2023年11月后,第二次提高出厂价。 银莕财经注意到,在宏观经济承压及战争“黑天鹅”加剧不确定性的当下,白酒行业终端需求不足、行业持续于深度调整期徘徊,茅台此次提价可谓“逆市”而为。一方面,提价暗含了业绩承压下“不得不”的意味;但另一方面,提价后离普通餐桌更远了。 01. 为何“逆市”提价? 2026年是“十五五”开局之年,我国经济在复杂严峻的宏观形势下顶压前行,既取得了高质量发展的新成效,也面临着跌宕起伏的外部环境挑战。 数据显示,2026年1-2月,社会消费品零售总额同比增长2.8%,大幅高于去年12月的0.9%。但同时,外部环境仍然严峻复杂,部分行业深度调整问题仍然突出,经济回升向好基础仍需进一步巩固。 白酒行业作为消费领域的重要组成部分,正处于持续探底的调整周期。受居民消费意愿偏弱、终端需求不足等因素影响,白酒行业库存高企、动销乏力的问题持续凸显。 数据显示,截至2025年三季度末,20家白酒上市公司存货总额已经超过1700亿元,同比增长超11%;行业平均存货周转天数已达1424天,较2024年同期大幅提升65%,去库存压力居高不下。与此同时,价格倒挂现象覆盖六成以上酒企,行业发展面临较大压力。 在行业持续探底、多数酒企选择稳价去库存的当下,茅台却选择“逆市”提价。从历史提价节奏来看,飞天茅台上一次出厂价上调发生在2023年11月,彼时从969元/瓶涨至1169元/瓶,涨幅约20%,但市场指导价保持1499元/瓶不变…

-

比亚迪供应商永励精密冲刺北交所:实控人家族控股95%,上会前业绩“变脸”

IPO审核常态化背景下,汽车零部件赛道企业蜂拥而至。3月30日,浙江永励精密制造股份有限公司(以下简称“永励精密”)将正式迎来北交所的上会审核。 银莕财经注意到,深耕汽车用精密钢管及管型零部件领域多年,永励精密凭借底盘系统管件产品占据一定市场份额,报告期内盈利规模稳步扩张,并不差钱。但在冲刺上市的关键节点,公司却意外迎来业绩“变脸”,叠加客户与供应商集中、家族绝对控股、研发投入不足等多重隐忧,这场IPO闯关之战,注定充满变数。 01. 上会前业绩“变脸” 数据显示,2022-2024年,公司分别实现营收4.16亿元、5.08亿元和5.68亿元,实现归母净利润6038.56万元、9294.83万元和9480.60万元,营收、净利润呈现双增态势。 然而,到了2025年,永励精密营收同比下滑4.87%至5.40亿元,归母净利润反而逆势提升14.98%至1.09亿元。 在第二轮问询函中,北交所要求公司说明2025年上半年公司营收下滑、净利润增长的原因。永励精密解释称,“由于原材料价格下行及市场竞争因素的影响,公司产品价格下调的幅度高于产品销量的增幅,导致公司营业收入同比出现下滑。”以及,“原材料价格下行以及外协费用下降导致的主营业务成本下降,进而导致毛利率及营业利润的提升。” 永励精密生产所用原材料主要为钢材卷板,2021年初,随着全球经济逐步复苏,钢材国际市场需求提升,叠加限电、限产导致的供给端收缩等因素,钢材市场价格达到期间峰值;2022年以来,随着钢材行业供给端产能恢复,以及房地产市场需求萎缩,钢材市场价格整体呈现逐渐回落趋势。 (钢卷板价格趋势,图源:永励精密公告,下同) 招股书显示,永励精密主要产品包括底盘系统管件、转向系统管件、发动机系统管件和其他产品。其中,底盘系统管件为公司贡献了超8成的营收,而在2025年上半年,受原材料价格下行影响,该产品价格下滑4.71%至10…

-

乐山富豪张华入主仍难挽颓势,尚纬股份2025年亏损4729万元

3月16日晚间,尚纬股份(603333.SH)披露2025年报,交出控制权变更后的首份年度成绩单。但营收下滑、由盈转亏的数据表明,这份成绩单并不好看。 银莕财经注意到,过去一年,尚纬股份经历了公司控制权变更、11亿元定增及新主资产注入,但实控人带来的新展望尚未能在业绩层面体现;叠加行业寒冬、内部治理动荡等多重困境裹挟,这家西南特种电缆龙头的基本面依然羸弱,甚至再一次步入亏损泥潭。 01 2025年由盈转亏,业绩颓势持续 对于尚纬股份而言,2025年是艰难的一年。 年报数据显示,2025年,公司实现营收14.10亿元,同比大幅下滑18.73%;归母净利润更是暴跌389.38%至-4729.32万元。这是2021年后,再度陷入亏损,且亏损面较前次扩大。 年报发出后的3月17日、18日市场“用脚投票”,两天时间公司股价累计下滑6.40%。 实际上,这一业绩表现并非突发,从2025年一季度开始,公司颓势已现。2025Q1,公司就已录得净亏损1449.43万元,前三季度累计亏损2568.91万元,Q4亏损继续,年度亏损的伏笔早已埋下。 对于业绩下滑,尚纬股份表示,主要系上半年公司原实际控制人及其一致行动人所持大部分股份被司法拍卖引发的控制权变动,公司在经营、项目推进及团队建设等方面均面临阶段性挑战。同时,受宏观经济环境变化、电线电缆行业竞争加剧及主要原材料铜的价格维持高位运行影响,下游客户采购意愿普遍降低,市场观望情绪浓厚,营业收入同比下降。 尚纬股份还对资产进行了全面的检查和减值测试,计提固定资产减值准备280.48万元、计提投资性房地产减值准备414.75万元;又结合厂区智能改造规划,对技术落后、无使用价值的资产依规报废,涉及资产原值3481.41万元,净值损失1120.98万元,合计减少公司2025年度合并报表利润总额1816.21万元。 而从近年业绩走势来看,尚纬股份从202…

-

AI立上游,宜宾凭什么?

最近,什么赛道最火? 答案毋庸置疑,AI。从春晚舞台上人形机器人硬核跳舞、取物、互动,到Open Claw掀起赛博“养龙虾”热潮,人工智能正以加速度实现概念到落地到真正“帮人干活”,相关企业炙手可热。 逻辑很简单,从舞台炫技到工作提效,从个人数字助理到产业生产力革新,AI已经以“技术+场景”渗透至大众生活与产业肌理。甚至,今年的政府工作报告首提“打造智能经济新形态”,直指国家产业战略新风向。 这股产业浪潮,正吹遍华夏,成为城市产业竞逐必争之地。这其中,“长江首城”四川宜宾的名字近来颇为醒目——1月刚把人工智能产业创新发展写进《宜宾“十五五”规划纲要》,2月就在央视总台春晚大秀AI产业“肌肉”;尤其是3月10日,宜宾又千里“东进”将推介会开到上海,以20亿元场景机会清单、20亿元产业基金和极具诚意的“揭榜挂帅”榜单招引长三角人工智能“一流朋友圈”…… 似乎就在不经意间,“AI立上游”就不再只是一句口号,宜宾成为人工智能产业里极速蹿升的一匹“黑马”。 01. 智汇长三角,AI立上游2026年3月10日下午,上海国际会议中心上海厅内座无虚席,“智汇长三角•AI立上游”宜宾市2026长三角人工智能产业合作推介暨项目合作协议签署仪式在此隆重举行。活动聚焦具身智能上下游产业链及核心零部件等关键环节,汇聚具身智能硬件制造、垂类大模型行业应用、算力基础设施、金融机构及资本招商合伙人等各界精英,共同探讨人工智能产业发展的新变化、新趋势。 跨维智能创始人贾奎、智平方科技联合创始人张鹏、浪潮云信息技术股份公司总经理颜亮率先开场,分别围绕物理AI与世界模型之演进、通用智能机器人:新一代革命性的智能终端、算力基础设施发展趋势进行主旨演讲,不仅勾勒出人工智能技术从实验室走向产业化的清晰路径,也为宜宾在AI赛道的精准落子提供前瞻视角。 随后进行的发布环节,宜宾首先端出20亿元人工智能应用场景机会清单,涉…

-

伊戈尔冲刺“A+H”:靠华为们吃饭,毛利率行业垫底

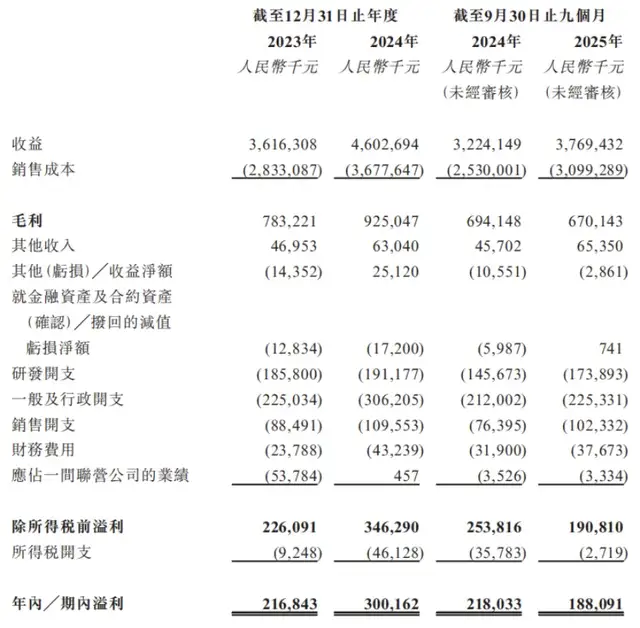

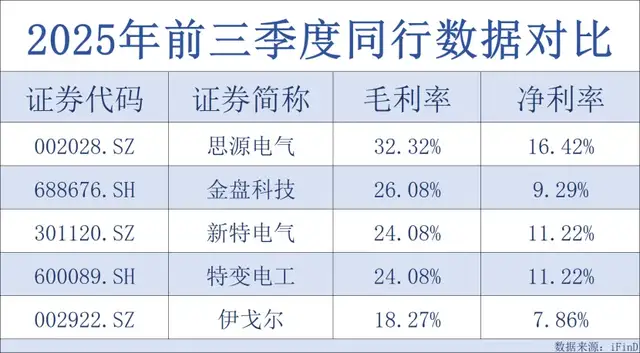

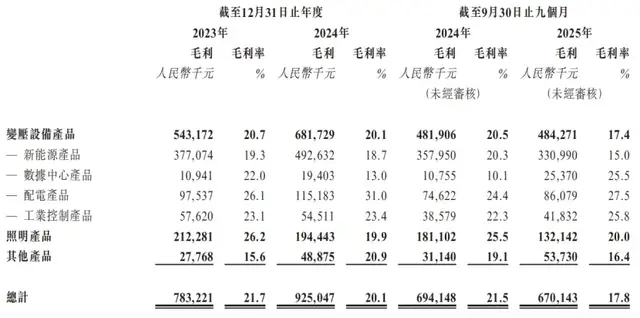

近日,A股电力设备企业伊戈尔(002962.SZ)正式向港交所递交招股书,拟冲刺“A+H”双资本平台。 作为全球化电力设备及解决方案供应商,伊戈尔凭借核心技术绑定华为、阿里、腾讯、阳光电源(300274.SZ)等行业龙头,产品远销60多个国家和地区;2024年,其在全球中压变压设备中国供应商中排名第二,市场份额2.2%,前五大中国供应商合计占比9.7%。 不过,银莕财经穿透招股书发现,伊戈尔的光鲜成绩极其依赖大客户,且2025年前三季度,公司增收不增利的态势明显。同时,毛利率已出现三连降,同期仅17.8%。 盈利承压之下,公司资金状况堪忧。自2017年A股上市以来,伊戈尔已完成4次募资,累计超24亿元,且就在2025年8月,还募资4亿元用于补充流动资金。 值得一提的是,就在递交港交所招股书后不久,伊戈尔又遭遇5名高管组团减持。 01 收入依赖大客户,盈利承压资料显示,伊戈尔在全球中压变压设备、新能源变压设备等多个细分赛道占据重要地位,尤其是在国内供应商中排名稳居前列。这背后,离不开伊戈尔绑定的优质客户资源。 招股书披露,公司已与华为、阳光电源、台达、阿里、腾讯等行业龙头企业建立深度合作关系,这些核心客户为公司收入提供了重要支撑,但也陷入了严重的大客户依赖。 从收入结构来看,2023年、2024年和2025年前三季度,公司来自前五大客户的收入分别为20.41亿元、24.03亿元和16.85亿元,占当期总收入的比例分别为56.4%、52.2%和44.7%。其中,公司对第一大客户的依赖尤为突出,同期来自第一大客户的收入占比分别高达43.0%、35.3%和27.0%。 需要注意的是,伊戈尔的整体盈利能力正承压。2023年、2024年和2025年前三季度,公司分别实现营业收入36.16亿元、46.03亿元和37.69亿元,持续稳增;对应实现的净利润分别为2.17亿元、3.00亿元和1…

-

增长停滞、合规踩雷、并购后遗症悬顶,同仁堂医养四冲港交所谋破局?

近日,北京同仁堂医养投资股份有限公司(以下简称“同仁堂医养”)再度向港交所主板递交上市申请,这已是该公司继2024年6月首次递表后的第四次递表,由中金公司担任保荐人。 作为同仁堂集团旗下聚焦中医医疗服务的核心附属公司,若此次上市成功,同仁堂医养将成为继A股同仁堂(600085.SH)、港股同仁堂科技(01666.HK)、同仁堂国药(03613.HK)之后集团旗下第四家上市公司,完善“药-医-养”资本矩阵。 银莕财经注意到,从首次递表至今,时间跨度已逾一年半,营收增长停滞、盈利质量存疑、商誉高企等一系列问题,正不断考验着投资者对这家“非公立中医院龙头”的耐心,也让这场四次递表的资本化之路充满变数。 01. 营收增速断崖下滑,盈利依赖单一并购标的 同仁堂医养的营收规模在2022年至2024年间实现了稳步增长,分别达到9.11亿元、11.53亿元和11.75亿元,但增速却呈现出断崖式下滑的态势,同比增速从2023年的26.58%骤降至2024年的1.91%,增长动能明显不足。 2025年前三季度,公司营收为8.58亿元,同比增长3.04%,增速虽略有回升,但净利润却同比下滑9.76%,仅为2399.7万元。 对于净利润下滑的原因,同仁堂医养在招股书中解释称,主要是因为2024年前三季度有出售石家庄同仁堂中医医院带来的1710万元非经常性收益,而2025年同期并无此类收益。 事实上,这家公司的盈利改善,自始至终都离不开非经常性收益的助力。2022年,同仁堂医养还处于亏损状态,净利润为-923.3万元;2023年成功扭亏为盈,净利润达4263.4万元;2024年净利润增至4619.7万元。但这两年的盈利增长,与2022年收购三溪堂保健院及三溪堂国药馆的关联密切。 三溪堂堪称同仁堂医养的利润“奶牛”。收购完成后,其收入占比逐年提升,2023年和2024年分别贡献了31.2%和31.8%…

-

股价跌去六成、亏损复亏损,曹操出行2.9亿接盘大股东亏损资产图什么?

当吉利系需要为两个亏损项目寻找归宿时,曹操出行(02643.HK)站了出来。 2025年岁末,曹操出行抛出上市后首笔重大并购案,以2.9亿元现金将吉利系旗下蔚星科技有限公司(耀出行)与浙江吉利商务服务有限公司(吉利商旅)全部股权揽入怀中。与此同时,曹操出行股价持续下探,市值较最高点已蒸发近六成。 银莕财经注意到,这场被描绘为“完善业务生态”的收购,实则更像是吉利系内部的一次资产腾挪。在出行行业竞争白热化、企业盈利压力剧增的当下,曹操出行的这步棋,或将加剧其盈利困境。 01 收购标的自身难保,2.9亿买了什么? 在这笔总价2.9亿元的并购案中,曹操出行将2.25亿元投向耀出行,以6500万元拿下吉利商旅,两家标的均为吉利系嫡系资产。值得一提的是,曹操出行1月27日公告,已经完成对蔚星科技的收购,完成后,蔚星科技已成为杭州优行的全资附属公司,其财务业绩将并入集团的财务报表。 作为此次收购的核心标的,耀出行的出身堪称“豪华”。这是由奔驰与吉利集团联合打造的高端商务出行品牌,主攻政企客户与高净值人群,运营车辆清一色为奔驰E系、S系、V系等高端车型,单车起售价超40万元。 然而,在品牌光环之下,是持续亏损的业绩压力。 并购公告披露的数据显示,2023年至2024年,耀出行连续两年税后亏损均为5841万元,累计亏损额高达1.17亿元。事实上,这家成立不足三年的公司早已暴露出经营危机,2022年中旬便传出CEO离职、大规模裁员的消息,高端定位带来的高运营成本,与尚未打开的市场规模形成尖锐矛盾,最终沦为吉利系的“亏损包袱”。 相较之下,吉利商旅的账面数据稍显体面,但盈利能力同样不容乐观。作为吉利集团内部的商旅管理服务平台,其核心业务是整合航空、酒店、交通资源,为企业提供差旅预订、审批、报销等一站式解决方案。2024年,吉利商旅实现税后利润2330万元,但这一数字较2023年大幅下滑47.8…