近日,光明乳业(600597.SH)一纸公告官宣了对青海小西牛生物乳业股份有限公司(下称“小西牛”)的全资控股计划。

公告显示,公司拟以5亿元收购湖州福昕持有的小西牛40%股权,叠加2021年收购60%股权支付的6.12亿元,光明乳业累计斥资超11亿元将这家西部区域乳企彻底纳入麾下。

银莕财经注意到,此前收购时约定的业绩承诺,除首年达标外,小西牛后两年均未完成。也因此,创始股东需支付的3242.57万元补偿款将直接抵扣本次对价,光明乳业实际现金支出可降至约4.68亿元。

面对小西牛的业绩下滑,公司不仅未“止损退出”,反而选择继续注入5亿元彻底买断剩余股份,光明乳业图什么?

01 对赌未达标仍全资收购

这场全资收购并非突发的扩张动作,而是2021年首次交易时就埋下的伏笔。

2021年,正急于布局西部奶源的光明乳业,与深耕青海二十年的小西牛达成战略合作,以6.12亿元收购其60%股权,同时设立了2022-2024年的业绩对赌条款。

根据协议约定,小西牛在2022-2024年实现扣非净利润分别不低于8456万元、9597万元和10893万元,即三年累计实现扣非净利润不低于28946万元。若实际累计净利润数低于承诺的累计净利润数,则小西牛创始股东对光明乳业进行现金补偿,湖州启瑞商务合伙企业(有限合伙)(以下简称“湖州启瑞”)、湖州辰丰商务合伙企业(有限合伙)(以下简称“湖州辰丰”)和湖州福昕商务合伙企业(有限合伙)(以下简称“湖州福昕”)承担无限连带责任。

同时,作为对业绩承诺补偿支付的增信,在此次收购完成后,小西牛创始股东王维生将其控制的湖州启瑞所持有的小西牛公司40%股权质押给光明乳业,并且向市监部门办理股权质押的正式登记。

彼时,光明乳业与小西牛股东签署的《股转协议》中明确设置“双向选择权”:业绩承诺期满后,光明乳业可择机用行权价格主动收购剩余40%股权,湖州启瑞也可择机要求光明乳业履约收购。2025年1月,湖州启瑞正式行使出售选择权,触发本次交易。

回溯业绩表现,小西牛的对赌之路堪称“虎头蛇尾”。2022年其扣非净利润达8718.52万元,超额完成首年目标;2023年却下滑至7923.28万元,完成率仅82.56%;2024年虽回升至10372.03万元,但仍未完成当年承诺业绩。

(小西牛业绩承诺完成情况,图源:光明乳业公告,下同)

最终,三年累计扣非净利润仅27013.83万元,直接触发补偿条款,业绩补偿款为3242.57万元,用于抵扣此次光明乳业支付小西牛40%股份的转让款。

此次交易完成后,小西牛将成为光明乳业的全资子公司。

02 左手卖,右手买

值得一提的是,此次收购是继光明乳业上一次变卖资产后的第一次收购。

今年9月29日,光明乳业在一则公告中表示,近年来,莱特北岛工厂因产能利用率不足,业务出现大额亏损,影响新西兰新莱特乳业有限公司(以下简称“新莱特”)整体盈利水平。新莱特拟以1.7亿美元(约合12.1亿元人民币)向雅培(ABT.N)的子公司新西兰雅培出售新西兰北岛资产。

此前,银莕财经在乳业老三拟卖亏损资产,短期“回血”难掩掉队困局一文中就曾提到,回溯来看,光明乳业曾试图通过并购寻求业绩的突破,但过往的并购案例却未能带来预期的增长动力,反而成为业绩包袱。其中最典型的便是2010年收购的新西兰新莱特乳业,最终演变成“买不停,卖不赢”的尴尬局面。数据显示,2023年、2024年、2025H1,新莱特净亏损分别达2.96亿元、4.50亿元和6346万元。

而在新莱特之后,为拓展西部市场而收购的小西牛60%股权,如今来看效果也并未显现。在此背景之下,光明乳业对小西牛的持续加码引发市场广泛关注。

对于业绩承诺未达标,光明乳业在公告中解释:“主要原因是乳制品消费短期承压,市场竞争加剧。”但小西牛在过去两年未能完成业绩承诺,已暴露出其业绩在市场竞争加剧环境下的脆弱性。在成为光明乳业全资子公司后,能否在短期内扭转态势,实现效益提升,实际并不太乐观。

03负重收购显压力

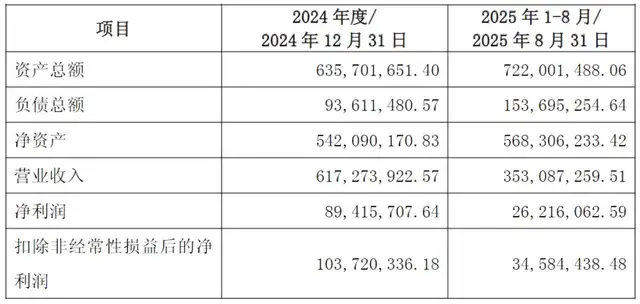

数据显示,小西牛的盈利压力正在加大:2024年扣非净利润1.04亿元,2025年1-8月实现3458.44万元,仅去年全年的三成;更值得注意的是,2025年7-8月,其净利润已出现85.88万元的亏损。

(小西牛财务数据)

从估值角度看,小西牛此次40%股权作价5亿元,对应整体估值12.5亿元,较2021年首次收购时的10.37亿元估值高出20.54%。但对比业绩预期,其2024年实际营收6.17亿元,较2021年预测的11.68亿元近乎腰斩,估值变动趋势明显与业绩产生背离。

对于光明乳业而言,此次5亿元现金收购面临的不仅是估值争议,还有严峻的资金压力。

数据显示,光明乳业自身也面临业绩下滑的严峻考验。营收方面,公司已连续三年下滑,从2021年的292.06亿元降至2024年的242.78亿元;净利润则波动较大,2022-2024年,分别为3.61亿元、9.67亿元和7.22亿元,同比变动率分别为-39.11%、+168.19%和-25.36%。

2025年前三季度,公司营收和净利润则双降:营收同比下滑0.99%至182.31亿元,净利润同比下滑25.05%至8721.43万元。截至2025年三季度末,公司货币资金31.61亿元,短期有息负债达29.10亿元,现金仅能勉强覆盖短债。

在主业现金流贡献减弱,且还需为新莱特持续“输血”的背景下,大额现金收购无疑将进一步收紧资金链,增加经营风险。针对小西牛的整合风险,光明乳业也在公告中坦言,“可能存在食品制造企业经营风险;可能存在额外合规成本;可能存在收购后盈利不达预期的风险及商誉减值风险。”以及“创始股东的离开可能引发人员流动,可能带来短期人员稳定性风险。”

实际上,近年来,伊利(600887.SH)、蒙牛(02319.HK)等巨头均通过并购区域乳企拓展市场,但整合效果参差不齐。比较成功的有新乳业(002946.SZ),其就是靠着并购实现全国性布局。

2001-2003年,新希望集团进入乳业板块,收购了“白帝”“双峰”“天香”“琴牌”“蝶泉”“雪兰”等地方品牌,初步搭建起新乳业“联合舰队”;2015-2016年,新乳业收购了“南山”“双喜”“三牧”“唯品”等区域品牌,进一步完善全国化布局;2019-2021年,该公司进一步收购了“夏进”“澳牛”等品牌,同时参股现代牧业、澳亚集团,完善上下游产业链布局。

但光明乳业前景几何,还尚待时间检验。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经