2026年1月7日晚间,白酒行业首份2025年度业绩预告出炉,“徽酒老三”口子窖(603589.SH)交出了一份盈利腰斩的惨淡答卷。

这份预告不仅揭开了口子窖自身经营的深层病灶,更成为区域酒企在行业深度调整期生存困境的缩影。在市场分化加剧、渠道变革提速的双重冲击下,口子窖的高端化迷思、资本信心流失等问题集中爆发,曾经定下的“百亿口子”目标更愈发遥不可及。

01 利润断崖式下降

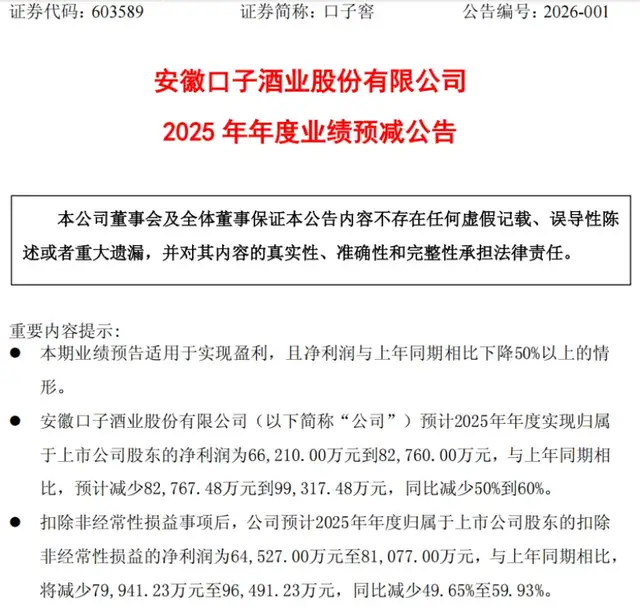

根据业绩预告,口子窖预计2025年实现归母净利润6.62亿元至8.28亿元,与上年同期相比,预计减少8.28亿元到9.93亿元,同比减少50%至60%;扣非后归母净利润为6.45亿元至8.11亿元,同比降幅也达49.65%至59.93%。

(业绩预告详情,图源:口子窖公告)

全年净利润蒸发超8亿元,口子窖盈利能力较上年出现断崖式下滑,且恶化程度超出多数券商预期。

Wind数据显示,自2025年8月以来,19家对口子窖2025年净利润作出预测的券商中,除华创证券外,其余券商预测值为8.36亿元至13.37亿元,预测均值为10.81亿元,同比降幅为34.71%,而实际预告的业绩下限较预测均值低超2亿元。

当然,公司业绩颓势早已显露,且正以加速度恶化。2025年前三季度,口子窖营收同比下滑27.24%,仅剩31.74亿元;净利润跌幅更甚,仅录得7.42亿元,同比锐减43.39%。其中,第三季度的成绩单堪称触目惊心:营收近乎腰斩,同比狂降46.23%,净利润断崖式下跌92.55%,创下自2015年上市以来的单季盈利最差纪录。

彼时,银莕财经曾以口子窖至暗时刻:Q3营收接近腰斩,净利暴降93%为题,直指其业绩的急速溃败。未曾想,2025年年度业绩预告的出炉,更揭开口子窖更艰难的困境。

简单拆分第四季度业绩,其预计归母净利润区间为-7991万元至8559万元。这意味着,Q4单季可能出现亏损;即便处于最好水平,同比降幅也高达75%,盈利能力近乎停滞。

业绩暴雷直接传导至二级市场。截至1月8日收盘,口子窖股价报30.04元/股,最新市值缩水至180亿元;2025年1月以来,公司股价累计下跌超23%,估值持续承压。

与此同时,创始股东的持续减持则进一步动摇市场信心。2025年7月,公司控股股东、实控人刘安省抛出减持计划,拟减持不超过1000万股,占总股本1.67%,这已是其上市后的第四次减持,累计套现超10亿元。尽管公司董秘称刘安省已退休,减持与经营无关,但作为核心创始人,其高频减持加剧了股权结构稳定性的担忧。

02 困局难解

口子窖的业绩崩塌并非偶然,而是产品结构失衡、高端化乏力、渠道改革滞后等多重问题长期积累的必然结果,并在白酒行业深度调整的大背景下被进一步放大。

2025年前三季度,受消费场景冲击,叠加终端动销疲软、渠道库存高企等多重因素影响,20家A股白酒上市公司营收合计为3177.79亿元,同比下降5.90%;实现归母净利润合计为1225.71亿元,同比下降6.93%。其中,第三季度,行业整体营收为779.76亿元,同比下降18.47%;净利润为280.11亿元,同比下降22.22%。

国家统计局数据显示,今年1月至10月,中国白酒产量为290.2万千升,较去年同期下降11.5%。量、价、利齐跌的态势,再印证行业系统性调整的严峻性。

在白酒行业进入“深度调整、场景重塑、渠道变革”的关键期,缺乏核心竞争力的区域酒企生存空间被急剧压缩。

对于2025年业绩的大幅预减,口子窖就解释称,本期业绩预减的主要原因,系报告期内白酒行业市场分化与渠道变革加剧,叠加需求下行及政策变化影响,核心利润来源高端窖产品销量大幅下滑,导致营业收入减少,同时为保证公司运营及市场持续投入,管理费用、销售费用下降幅度均小于营业收入下降幅度致利润总额下降幅度较大。

很明显,高端产品销量暴跌正是其业绩下滑的核心推手。2025年前三季度,口子窖高档白酒收入占酒类总收入比重高达95%,但收入同比下滑27.98%至29.61亿元,导致业绩整体失速。其高档酒主要集中在100-300元价格带,这一区间既是消费主力带,也是竞争最激烈的红海市场。而相较于贵州茅台(600519.SH)的金融属性、古井贡酒(000596.SZ)的文化叙事,口子窖的高端产品缺乏足够的品牌溢价。

同期,低档白酒虽实现25.09%的同比增长,但收入规模仅1.14亿元,对整体业绩的拉动作用微乎其微。这种单一依赖中高端产品的结构,使其在需求下行时缺乏缓冲地带,而同期古井贡酒、迎驾贡酒(603198.SH)等徽酒同行凭借较为完善的产品矩阵,抗风险能力更胜一筹。

与此同时,口子窖的渠道体系僵化与区域依赖症进一步加剧危机。口子窖长期依赖“大商制”模式,在行业上升期曾实现低成本扩张,但在渠道数字化、扁平化转型的浪潮中,该模式因担心损害大商利益而改革滞后,错失转型窗口期。

且长期以来其超八成营收都依赖安徽本土市场,省外市场占比仅15%左右,全国化战略推行多年,但收效甚微。而在本土市场,口子窖不仅面临古井贡酒的龙头挤压,还被迎驾贡酒反超,2025年前三季度营收仅迎驾贡酒的70%,区域基本盘岌岌可危。

值得一提的是,2024年,口子窖曾提出三年冲击“百亿口子”的目标,但2024年营收仅60.15亿元,同比仅增0.89%。如今,2025年业绩加速下滑,让该目标更显不切实际。

面对困局,口子窖也在积极尝试开出“药方”,于2025年12月开出首家直营“口子酒坊”,以散酒业务切入社区口粮酒市场,但在品牌力不足、渠道基础薄弱的背景下,能否扭转颓势尚待观察。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经