距离上一次修改收购草案刚过去不到3个月,12月3日,内蒙华电(600863.SH)再次发布公告称,对收购控股股东北方联合电力有限责任公司(以下简称“北方公司”)旗下160万千瓦风电资产的交易草案进行了第二次修改。

此前,银莕财经就在《内蒙华电57亿“负重”收购关联资产:高溢价豪赌,标的业绩预期下探》中对这场涉及60个月超长锁定期的关联交易作了剖析。

此番随着草案的两次修改,银莕财经注意到,相比之前的草案而言,此次标的资产估值与交易总价双双下调,与此同时,业绩承诺金额也同步下调。叠加标的公司此前已显露的业绩下滑态势,这场原本就充满争议的转型收购,如今更添多重迷雾。

01估值下调

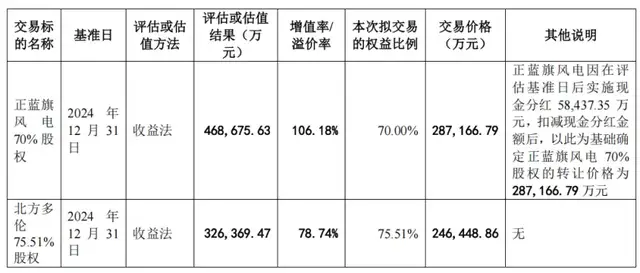

2025年10月17日,财政部、海关总署、税务总局发布《关于调整风力发电等增值税政策的公告》(2025年第10号),明确自2025年11月1日起废止原政策《财政部国家税务总局关于风力发电增值税政策的通知》财税〔2015〕74号),陆上风电项目自2025年11月1日起不再享受增值税即征即退50%的政策。因增值税政策变化,北京中企华资产评估有限责任公司以2024年12月31日为评估基准日,重新对正蓝旗风电、北方多伦股东全部权益价值采用收益法进行评估。

(资产评估情况,图源:内蒙华电公告,下同)

重新评估后,正蓝旗风电的估值由此前的50.37亿元下调为46.87亿元,增值率由121.6%下调至106.18%;北方多伦估值由34.43亿元下调至32.64亿元,增值率由88.56%下调至78.74%。

值得一提的是,北方多伦在2024年底进行过一次增资,彼时估值是35亿元。而此次评估基准日仅过去半年,估值就下降至32.64亿元。

不过,即使估值和增值率均有所下调,超长锁定期却未有调整,仍为自本次发行股份及支付现金购买资产所涉及股份发行结束之日起60个月内不得转让,包括但不限于通过证券市场公开转让或通过协议转让。

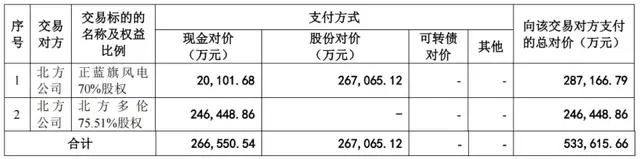

(交易对价情况)

估值下调后,本次收购总价也由此前的57.17亿元调整为53.36亿元,减少了3.81亿元。公告显示,内蒙华电拟通过发行股份及支付现金相结合的方式向北方公司购买其持有的正蓝旗风电70%股权(作价28.72亿元)与北方多伦75.51%的股权(作价24.64亿元),并向不超过35名特定投资者发行股份募集配套资金。

02业绩承诺下调

在估值、增值率、交易对价等下调的同时,业绩承诺也随之下调。

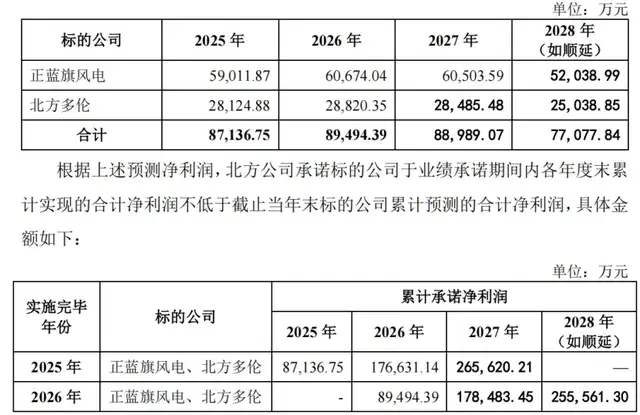

(业绩承诺情况)

公告显示,如本次交易于2025年实施完毕,则承诺2025-2027年标的公司累计净利润不低于26.56亿元(正蓝旗风电18.02亿元+北方多伦8.54亿元),较此前承诺的不低于26.83亿元(正蓝旗风电17.12亿+北方多伦9.71亿)略有减少。

若于2026年实施完毕,则承诺2026-2028年标的公司累计净利润不低于25.56亿元(正蓝旗风电17.32亿元+北方多伦8.24亿元),较此前的26.60亿元(正蓝旗风电17.86亿元+北方多伦8.74亿元)也有所下降。

此前,银莕财经就曾梳理发现,在业绩承诺期,无论是正蓝旗风电还是北方多伦,承诺期业绩均低于其2024年的业绩,此番业绩承诺下调后,则进一步下探。

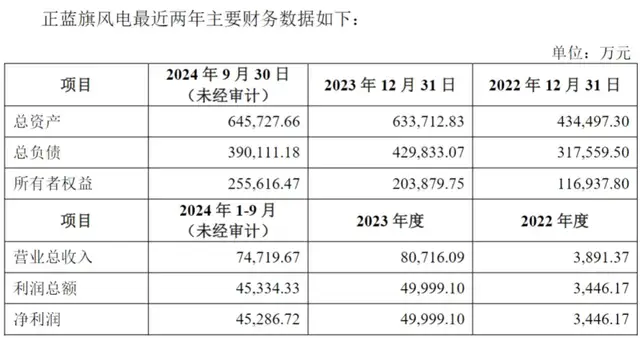

(正蓝旗风电财务数据)

并且,从此前披露的标的业绩来看,2024年1-9月、2024年、2025Q1,正蓝旗风电分别实现营收7.47亿元、10.60亿元、2.70亿元,净利润4.53亿元、6.49亿元、1.59亿元,可简单计算出2025Q1正蓝旗风电的营收、净利润环比分别下降13.74%和18.88%。

同期,北方多伦分别实现营收3.57亿元、5.12亿元、1.30亿元,净利润2.38亿元、3.44亿元、0.86亿元,可计算出2025Q1北方多伦的营收、净利润环比分别下降16.13%、18.87%。

而在今年1-9月,正蓝旗风电和北方多伦的业绩同样双双下滑。其中,正蓝旗风电营收同比下滑4.68%至7.04亿元,净利润更是同比下滑14.37%至3.78亿元;北方多伦营收同比下滑9.90%至3.18亿元,净利润同比下滑17.50%至1.92亿元。显然,两家标的公司业绩均处在下滑阶段。

与此同时,内蒙华电的业绩也在下滑。早从2023年开始,公司营收就出现负增长,2023年、2024年、2025年前三季度,内蒙华电分别实现营收225.25亿元、222.94亿元和150.52亿元,同比变动-2.34%、-1.03%、-9.23%,今年以来下滑持续加剧;归母净利润则在今年开始下滑,今年前三季度录得22.08亿元,同比减少10.60%。

内蒙华电在业绩下滑之际斥巨资收购两家同样下滑的标的公司,虽一定程度上将增厚公司的业绩并提升其总资产水平,但与之相伴的还有负债压力。

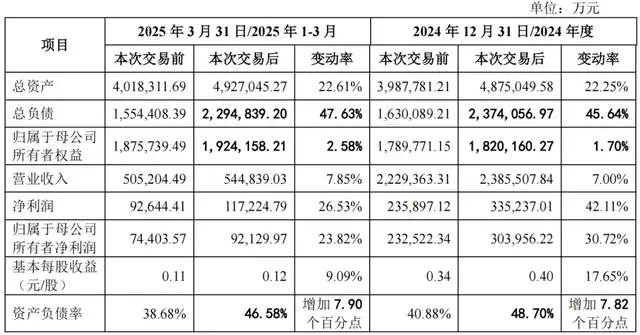

(重组后对内蒙华电主要财务指标的影响)

以2025年1-3月来看,并表后,公司总负债将从155.44亿元大增47.63%至229.48亿元,资产负债率从38.68%增加至46.58%。而总资产由401.83亿元增加22.61%至492.70亿元,营收仅由50.52亿元增长7.85%至54.48亿元,净利润由9.26亿元增加26.53%至11.72亿元。

内蒙华电能否在火电行业加速向新能源转型浪潮中成功突围,目前来看仍充满不确定性。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经