在塔斯汀、华莱士等连锁餐饮近四年的闪电攻城略地中,沙拉酱与番茄酱的主要供应商广东百利食品股份有限公司(以下简称“百利食品”)被“一路带飞”,年营收来到21亿,并趁势走到北交所面前,计划募资近12亿元用于产能扩张与总部建设。

作为国内最大的西式调味料公司,百利食品的增长引擎备受关注,但其产销关系争议满满。银莕财经注意到,来自塔斯汀一家的收入占比已超过10%,而华莱士、鲍师傅等早期大客户的采购规模出现回落。与此同时,应收账款增速持续碾压营收增速。

过剩阴影、“纸面富贵”的特征之下,这家东莞家族企业要在资本化上再下一城,仍面临重重考验。

01

B端称王,C端无名

百利食品主营西式复合调味品——沙拉酱、番茄酱、沙拉汁、面包糠、调味粉等,B端餐饮客户为主,下游包括好利来、鲍师傅、泸溪河、九毛九、85°C 等一众网红连锁与烘焙品牌;同时,主流平价汉堡如塔斯汀、华莱士、派乐汉堡配套的沙拉酱、番茄酱等,大多由百利食品供应。

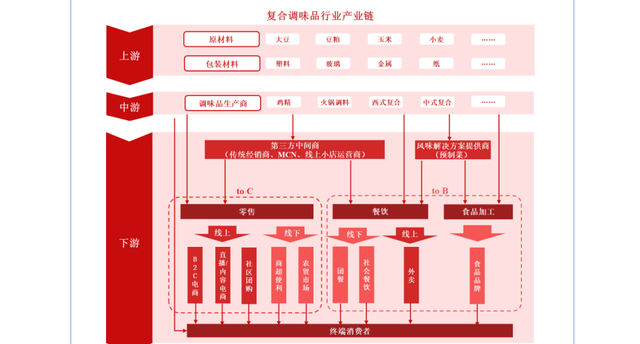

其产业链结构如下图所示:上游行业食品原料和包材,其中食品原料包括油脂、糖、面粉、淀粉、蛋液及果蔬等,成本占比约80%;包材包括玻璃、纸箱、塑料及金属等,成本占比约15%;下游则分为To C端和To B端。

公司主要产品包括酱汁类调味品、粉体类调味品和即食配料,以酱汁类调味品为主,占比超过80%,包括沙拉酱、沙拉汁、番茄酱、风味酱、可士达、果酱和花生酱等系列。“百利BERRY”品牌的沙拉酱、面包糠,是公司拳头产品。

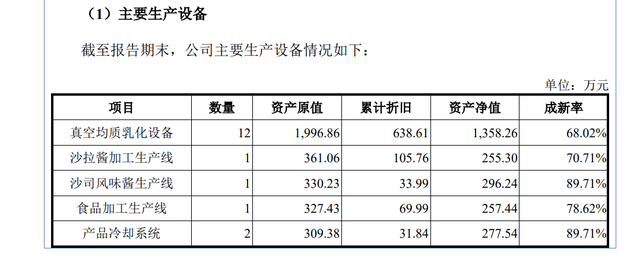

沙拉酱由油、醋、蛋黄等原料经乳化工艺调制而成,所以公司生产设备以乳化设备为主。

论销售规模,百利食品已经是国内最大的西式调味料公司,对标的竞争对手是跨国巨头。

国际巨头丘比(Kewpie Corporation)作为家庭用户最熟悉的沙拉酱品牌,是C端绝对王者,同时在便利店、轻食店的B端小包装市场也很强势。

而百利食品主打B端,定价比进口品牌更有优势,是效率型中高端选择;在C端,它与丘比价格相近,但品牌溢价和认知度还不如丘比。

(丘比(左)、百利食品(右)线上旗舰店沙拉酱价格)

在国内市场,沙拉酱的崛起源自肯德基、麦当劳等经典西式快餐品牌加速下沉,以及塔斯汀、华莱士等本土品牌的兴起,西式快餐进入多元化快速发展,大大提高了消费者对西式口味的接受度。在预制菜、方便食品等领域,沙拉酱由于标准化、工业化程度较高,得到了井喷发展。

百利食品创立以来一直以面包糠为主,2012年开始培养沙拉酱业务,踩上了平价汉堡、烘焙连锁的扩张周期。截至2026年7月,塔斯汀门店1.2万家、华莱士门店1.83万家,庞大的万店体系成为百利食品核心增长底盘。

公司业绩可以体现这一点:百利食品2022–2024年营收分别是12.61亿、16.05亿、19.12 亿元,2023年、2024年同比增速约27.4%、19.1%,同期归母净利1.57亿、2.22亿、2.76亿元,2023年、2024年增速约41.7%、24.1%。

2025年,百利食品全年营收约21.49亿元,同比增长12.39%,归母净利约3.22亿元,同比增长 16.65%,略有降速。

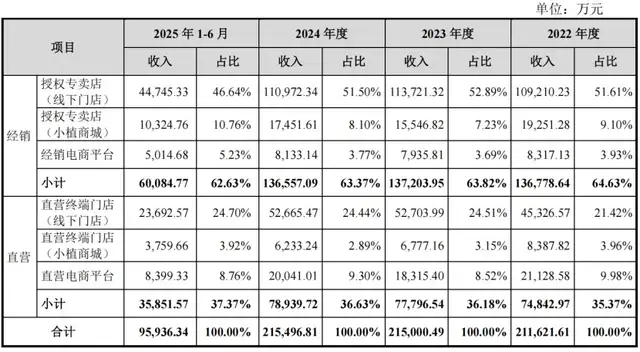

这种B端深度绑定、经销驱动的增长中,本土连锁餐饮是核心客户:

这意味着,连锁餐饮规模扩张——门店翻倍,百利食品可以“躺赢”;一旦这些品牌放缓开店、压缩成本,百利食品将同步“挨刀”。

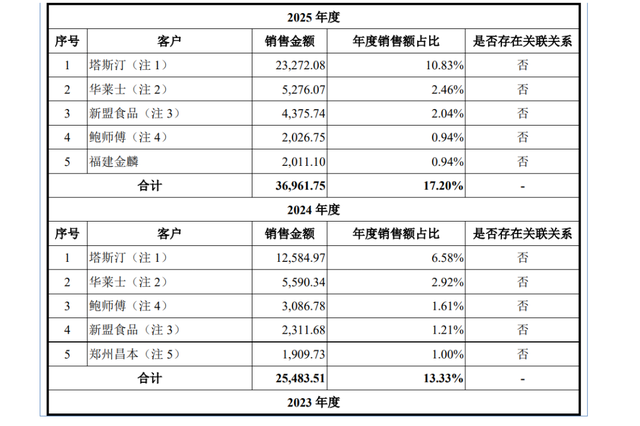

销售额上,百利食品的主要客户已经出现节奏轮换。塔斯汀近年门店数一路突破1.2万家,持续攻城略地。2023年,百利食品来自塔斯汀的收入仅1797.69万元,到2025年升至2.33亿元,占年度销售比例达10.83%,塔斯汀一跃成为公司第一大客户。

而从新三板退市、门店数量触顶减少的华莱士,以及在多个省份门店缩水的鲍师傅,销售额都在退步。

另一方面,经销放量是另一动力:截至2025年3月末,百利食品全国设有50+销售驻点,签约经销商1000+家,2022–2024年,经销收入占比分别为74.19%、68.32%、62.74%。

经销模式素为监管紧盯对象,百利食品的大商们恰存在瑕疵和疑点:曾作为主要经销商的郑州新毅园,在2025年1月已经注销;福州两条龙等经销商曾经交易额超过鲍师傅,位列第二,但同样出现“短期放量、迅速注销/吊销”的闪电注销现象。

北交所在首轮、二轮问询中,多次要求公司就经销商增长与区域营收是否匹配、经销商库存、返利政策是否导致收入前置、是否通过“先铺货后消化”的方式美化业绩等等逐项解释说明。

02

经销商“闪电注销”,应收账款增速超营收

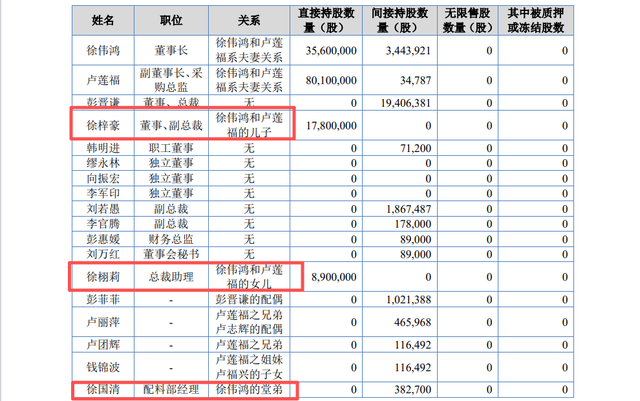

百利食品股权结构高度集中,实控人卢莲福直接持股约45%,其配偶徐伟鸿持股约20%,二人的儿子徐梓豪持股约10%,女儿徐栩莉持股约5%,一家四口合计直接和持股80%。

同时,实控人儿女、堂弟均在高层历练。

决策效率虽高,外部制衡几近于无,关联交易与资产重组极易变成家族内部游戏,监管对此极为关注。

对于其经营效益,各方存在分歧,从上述经销商“闪电注销”的情况看,纵然业绩曲线好看,但应收与收入的共同膨胀,很难不让监管联想到渠道压货+账期放长模式,对此着重发问。

近两年,公司营收和应收复合增速差距近10%:2024年,应收账款增速30.0%,营收增速19.1%;2025年,应收账款增速20.4%,营收增速12.4%:

其次,公司现金流与利润剪刀差,这在强周期或高杠杆行业常见,在消费品公司里,是需要警惕的信号。

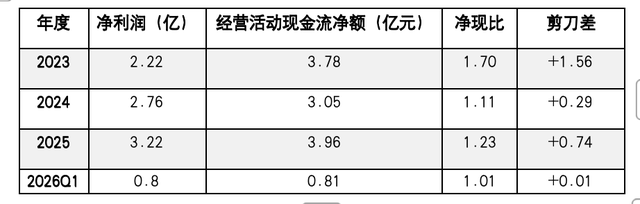

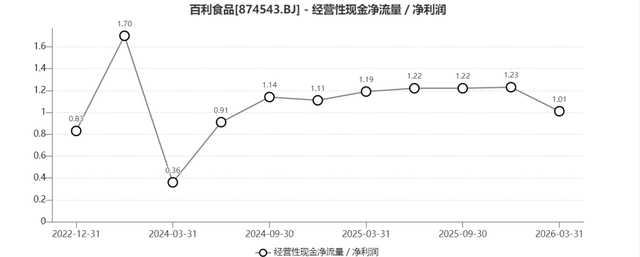

2023年,百利食品还像个实打实的现金奶牛,经营现金流净额3.78亿,远超净利润2.22亿,两者比值高达1.70倍,剪刀差+1.56亿,折旧摊销等非现金支出或回款管理撑起了现金流,含金量相当高。

2024年画风急转,净利润同比猛增24.1%至2.76亿,经营现金流净额却下降19.1%,只剩3.05亿。现金流/净利润比值从1.70断崖式跌至1.11,剪刀差急剧收窄至+0.29亿。原因是2024年应收账款大增,大批销售款被客户打白条。

到了2025年,局面有所缓解。净利润再增16.7%达3.22亿,经营现金流也反弹29.7%至3.96亿,比值修复至1.23,剪刀差回升到+0.74亿。回暖迹象主要来自应收账款增速放缓,公司或狠补了一波回款管理。

2026Q1,净利润8000万元,经营现金流净额8114万元,两者几乎持平,现金流/净利润比值降至1.01。

应收账款的高速膨胀持续侵蚀经营现金流,而2026年一季度应收账款已占单季营收5.64亿的15.5%,回款压力在持续累积。如果这一趋势得不到遏制,公司可能被迫通过增加外部融资来弥补经营性现金缺口。

所以负债端,百利食品虽然负债率不高,但偿债安全边际在快速收窄。有息负债绝对值反弹至2024年以来最高水平(1.33亿元),超过2024年四季度的0.95亿元;单季新增有息负债0.57亿元,远超2024-2025年任何季度的增幅。

虽然百利食品各年平均月末在手订单整体呈稳定增长趋势,但这些迹象,并不能完全消解市场对此的“见顶”疑问。

03

产能利用率80%,却拟再扩77%产能

百利食品规划在北交所发行不超过5555万股,拟募资约11.64亿元,主要投向三大项目:全国总部建设项目(约6.46亿元)、亨利食品智慧工厂项目(一期,约4.97亿元)、研发中心升级建设项目(约2215万元)。

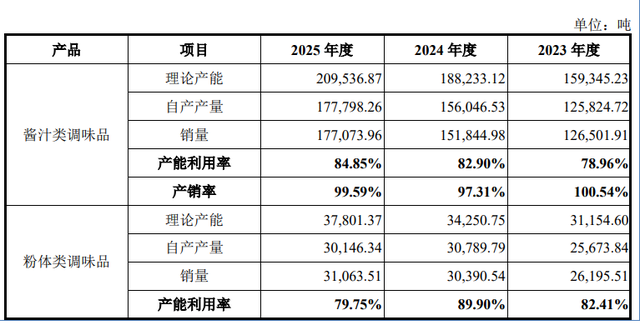

募投项目达产后,酱汁类调味品年新增产能约16.14万吨,粉体类新增约1.8万吨,即食配料新增约0.92万吨。对比公司2025年理论产能20.95万吨,募投后酱汁类产能将提升约77.04%。

公司现有产能利用率尚不饱和。2023–2025年,公司酱汁类调味品产能利用率约78.96%、82.90%、84.85%,粉体类调味品则从2024年的89.90%降至79.75%,即食配料产能利用率更低,闲置空间更大,2025年只有50%。

对于产能过剩,百利食品的回复是“头部客户份额持续提升”、“行业趋势向好”。

真的如此吗?前文已经提到,前五大客户中华莱士、鲍师傅的销售额2025年均在下降,主要靠塔斯汀一家支撑。

步入2026年,西式快餐的承压已是明牌,简单加盟扩张模式触顶,市场进入存量博弈。除了汉堡王“易主”、华莱士“退市”,塔斯汀也正在为早年疯狂“跑马圈地”买单。根据极海品牌监测数据显示,截至7月2日,塔斯汀门店总数是12779家。

和过去4年最高3420家新开店的闪电扩张不同,其上半年新开门店数只有1055家,这与公司战略调整有关。另一方面,行业专家亦指出:“关店的理由,大部分是经营不善,这和选址失误、客流下降、客单价低、管理粗放有关系。”

经销商端的压力信号也较为明显。报告期各期末,公司前五大经销商客户的期末库存占比分别为4.89%、8.73%和7.04%,2024年末及2025年末较2023年末显著上升,经销商端库存压力有所加大。

并且,监管已关注到部分经销商库存异常。北交所在二轮问询函中已明确指出,山东铭尚乐、无锡新闵江等主要经销商2024年、2025年期末库存占比较高,要求公司结合进销存数据、采购周期、终端客户及销售产品等说明合理性。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经